행동주의 펀드와의 주주총회 대결에서 완승한 KT&G가 연일 주가 약세를 면치 못하면서 경영진의 고심이 깊어지고 있다. 기존 연초 사업을 확대함과 동시에 전자 담배 분야에서도 괄목할 만한 성과를 내겠다는 ‘두 마리 토끼’ 전략에 대한 시장의 의문이 주요 원인이라는 지적이 나온다.

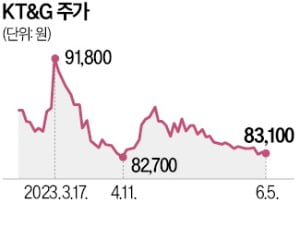

KT&G는 지난 5일 0.12% 내린 8만3100원에 마감했다. 주총 직전일인 3월 27일 8만7500원에서 5% 하락했다. 외국인의 매도세가 하락의 주요 원인이다. 지난달부터 단 하루만 빼고 매도 행진을 이어가고 있다. 외국인 보유 지분은 한 달여 만에 0.97% 줄었다. 이에 대해 KT&G 관계자는 “하반기에 대규모 자사주 소각 계획을 발표할 예정”이라며 “적극적인 주주환원책에 따라 주가도 회복될 것”이라고 설명했다. 지난해 말 기준 KT&G의 순현금은 1조8000억원에 달한다. 시가총액의 15%에 맞먹는 규모다.

KT&G는 지난 5일 0.12% 내린 8만3100원에 마감했다. 주총 직전일인 3월 27일 8만7500원에서 5% 하락했다. 외국인의 매도세가 하락의 주요 원인이다. 지난달부터 단 하루만 빼고 매도 행진을 이어가고 있다. 외국인 보유 지분은 한 달여 만에 0.97% 줄었다. 이에 대해 KT&G 관계자는 “하반기에 대규모 자사주 소각 계획을 발표할 예정”이라며 “적극적인 주주환원책에 따라 주가도 회복될 것”이라고 설명했다. 지난해 말 기준 KT&G의 순현금은 1조8000억원에 달한다. 시가총액의 15%에 맞먹는 규모다.

전문가 사이에선 KT&G 경영진이 ‘두 마리 토끼’ 전략의 실효성을 입증할 필요가 있다는 분석이 나온다. KT&G는 인도네시아, 카자흐스탄에 1조원 규모의 연초 공장을 신설하겠다고 올초 발표했다. 담배 제조업계에선 “전자담배로의 전환을 서두르고 있는 필립모리스(PMI)의 공백을 KT&G가 차지하겠다는 셈법”이라고 말했다.

하지만 이 같은 전략이 KT&G 주가엔 마이너스 요인일 수 있다는 회의적인 시선도 만만치 않다. 투자업계 관계자는 “최근 PMI가 ‘연기 없는 미래’를 강조하면서 진정한 ESG 주식이라는 평가를 받고 있다”며 “연초 증산을 결정한 KT&G로선 확실한 수익으로 시장의 의문을 잠재우는 수밖에 없다”고 지적했다.

박동휘 기자 donghuip@hankyung.com

KT&G는 지난 5일 0.12% 내린 8만3100원에 마감했다. 주총 직전일인 3월 27일 8만7500원에서 5% 하락했다. 외국인의 매도세가 하락의 주요 원인이다. 지난달부터 단 하루만 빼고 매도 행진을 이어가고 있다. 외국인 보유 지분은 한 달여 만에 0.97% 줄었다. 이에 대해 KT&G 관계자는 “하반기에 대규모 자사주 소각 계획을 발표할 예정”이라며 “적극적인 주주환원책에 따라 주가도 회복될 것”이라고 설명했다. 지난해 말 기준 KT&G의 순현금은 1조8000억원에 달한다. 시가총액의 15%에 맞먹는 규모다.전문가 사이에선 KT&G 경영진이 ‘두 마리 토끼’ 전략의 실효성을 입증할 필요가 있다는 분석이 나온다. KT&G는 인도네시아, 카자흐스탄에 1조원 규모의 연초 공장을 신설하겠다고 올초 발표했다. 담배 제조업계에선 “전자담배로의 전환을 서두르고 있는 필립모리스(PMI)의 공백을 KT&G가 차지하겠다는 셈법”이라고 말했다.

하지만 이 같은 전략이 KT&G 주가엔 마이너스 요인일 수 있다는 회의적인 시선도 만만치 않다. 투자업계 관계자는 “최근 PMI가 ‘연기 없는 미래’를 강조하면서 진정한 ESG 주식이라는 평가를 받고 있다”며 “연초 증산을 결정한 KT&G로선 확실한 수익으로 시장의 의문을 잠재우는 수밖에 없다”고 지적했다.

박동휘 기자 donghuip@hankyung.com

관련뉴스