꺾일 줄 알았던 글로벌 해운사의 선박 발주 ‘러시’가 이어지면서 조선사 주가가 다시 상승세를 타고 있다. 특히 증권가에선 HD현대중공업의 주가 상승 기대가 커지고 있다. 약 2년 전 수주 호황이 올해부터 실적에 본격 반영되는 가운데 친환경 엔진이 신성장동력으로 주목받고 있어서다.

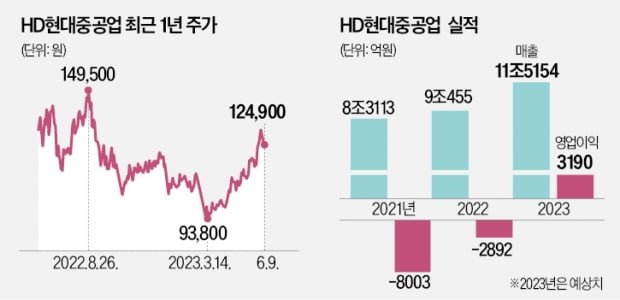

한국거래소에 따르면 HD현대중공업은 지난 9일 12만4900원에 거래를 마쳤다. 3월 14일 9만3800원으로 저점을 찍은 뒤 상승세를 타며 석 달여 동안 33.15% 올랐다. 올 1분기 대규모 하자배상 비용 발생으로 예상 밖 영업적자를 발표했지만 주가 상승세는 꺾이지 않았다.

무엇보다 실적 개선 기대가 배경으로 꼽힌다. 2020년 말부터 시작된 선박 수주 호황이 올해 실적에 본격 반영될 것으로 예상돼서다. HD현대중공업의 올해 연간 영업이익 컨센서스는 3183억원이다. 작년 2891억원 적자에서 흑자전환할 전망이다.

선박 수주 호조세가 이어질 것이란 전망도 주가 상승을 이끌고 있다는 분석이다. 글로벌 조선·해운분석업체 클락슨리서치가 지난 2일 발표한 6월 2주차 신조선가 지수는 170.4로, 작년 말의 153.25보다 여전히 높은 수준이다. 엄경아 신영증권 연구원은 “과거 신조선가 지수가 170을 웃돈 기간은 2007년 4월부터 2008년 12월까지뿐”이라고 설명했다.

올해 선박 발주는 주로 벌크선과 유조선 분야에서 이뤄질 것으로 전망된다. 부가가치가 크지 않은 벌크선은 중국 조선사가 많이 잠식한 선종이지만 폭발 위험이 있는 유조선은 아직 한국 조선업계가 경쟁력을 갖추고 있는 분야다.

환경 규제 때문에 컨테이너선 발주도 다시 나오기 시작했다. 다올투자증권은 당초 120만TEU(1TEU는 6m짜리 컨테이너 1개) 규모였던 올해 컨테이너선 발주량 전망치를 최근 150만TEU 이상으로 높여 잡았다. 올 들어 지난달까지 59만TEU가 발주된 상황을 반영한 조치다.

최광식 다올투자증권 연구원은 “기대 이상의 (컨테이너선 발주) 강세는 선사들의 선대 교체 발주 때문”이라며 “올해 컨테이너선 발주 시장의 특징은 메탄올 추진 선박에 대한 투자 확대”라고 분석했다. 선박 배기가스에 포함된 이산화탄소(CO2) 규제가 시행되면서 화석연료가 아니라 메탄올과 암모니아가 새로운 추진 연료로 부상하고 있다는 설명이다. 글로벌 1위 선박엔진 제조업체인 HD현대중공업이 다른 조선사보다 더욱 주목받고 있는 이유다.

한영수 삼성증권 연구원은 “HD현대중공업은 메탄올 추진 엔진에서 세계 최대 점유율을 보유하고 있다”며 “암모니아와 수소 추진 엔진 개발에서도 가장 앞선 상태”라고 말했다.

한경우 기자 case@hankyung.com

관련뉴스