이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

미국판 ‘배달의민족’인 도어대시 주가가 올 들어 계속 우상향하고 있다. 실적 개선 가능성이 높아졌기 때문인데, 아직도 흑자 전환까지는 갈 길이 멀다는 평가도 나왔다.

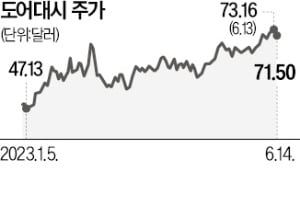

도어대시는 14일(현지시간) 71.50달러에 장을 마쳤다. 연초(49.58달러) 대비 46.46% 오른 수준이다. 이 종목은 코로나19 사태가 한창이던 2020년 12월 9일 시초가 182달러에 상장됐다. 2021년 11월 12일엔 245.97달러까지 높아졌다. 그러나 이후 큰 폭으로 하락해 지난해 10월 14일에는 43.06달러로 주저앉았다. 이 가격을 저점으로 상승 반전해 지금까지 추세적으로 오르고 있다.

도어대시는 14일(현지시간) 71.50달러에 장을 마쳤다. 연초(49.58달러) 대비 46.46% 오른 수준이다. 이 종목은 코로나19 사태가 한창이던 2020년 12월 9일 시초가 182달러에 상장됐다. 2021년 11월 12일엔 245.97달러까지 높아졌다. 그러나 이후 큰 폭으로 하락해 지난해 10월 14일에는 43.06달러로 주저앉았다. 이 가격을 저점으로 상승 반전해 지금까지 추세적으로 오르고 있다.도어대시 주가가 오르는 건 실적 개선 가능성 때문이다. 도어대시는 올 1분기 주당순이익(EPS)이 -0.41달러로 애널리스트 컨센서스(-0.58달러)를 웃돌았다. 도어대시는 상장 뒤 대부분의 기간 동안 애널리스트 컨센서스를 웃도는 실적을 발표하지 못했다. 올 1분기 실적 발표 후 이 종목에 대한 투자자의 관심이 높아진 이유다.

월가도 우호적이다. 잭스인베스트먼트리서치는 이달 초 회사 홈페이지를 통해 “지난 두 달 동안 도어대시의 올해 연간 실적 추정치는 한 번도 하향 조정되지 않았으며, 이에 따라 실적 컨센서스도 상향 조정됐다”고 설명했다.

도어대시의 지속 가능성에 여전히 회의적인 투자자도 많다. 배달 플랫폼 시장은 규모의 경제를 갖춘 기업 한 곳만 살아남을 수 있는 승자 독식 시장으로서의 성격이 강한데, 이를 위해서는 지속적인 투자가 필요하다.

미국 투자전문매체 모틀리풀은 최근 “도어대시가 흑자 전환을 하지 못하면 주주들에게 큰 손실을 입힐 수 있다”고 분석했다.

양병훈 기자 hun@hankyung.com

관련뉴스