금융당국이 새 국제회계기준(IFRS17)에 따른 보험사들의 ‘실적 부풀리기’를 막기 위해 지난달 말 손해율 등 계리적 가정에 대한 가이드라인을 마련했지만 실손의료보험 손해율 등 일부 기준이 천편일률적이어서 현실과 맞지 않는다는 지적이 나온다. 향후 이를 바탕으로 한 재무제표 역시 경제적 실질을 제대로 담아내지 못할 것이란 우려가 커지고 있다. 이와 함께 이미 공시된 1분기 실적 보고서까지 이번 가이드라인에 맞춰 전면 수정될 회사도 나올 예정이어서 시장 혼란이 불가피할 전망이다.

금융당국 가이드라인에 따르면 실손보험 목표 손해율은 사업비까지 포함한 합산비율 기준으로 ‘100% 수준’으로 결정됐다. 이에 도달하는 기간도 최소 15년 이상이어야 한다. 하지만 실손보험이 1세대부터 4세대까지 상품 유형별로 손해율이 크게 다른 데다 수년 전부터 보험료율을 높인 고령자 및 유병자 실손도 팔고 있어 이처럼 획일적인 기준을 적용할 경우 예실차(예상치와 실제 수치 간 차이)만 커질 수 있다는 비판이 나온다.

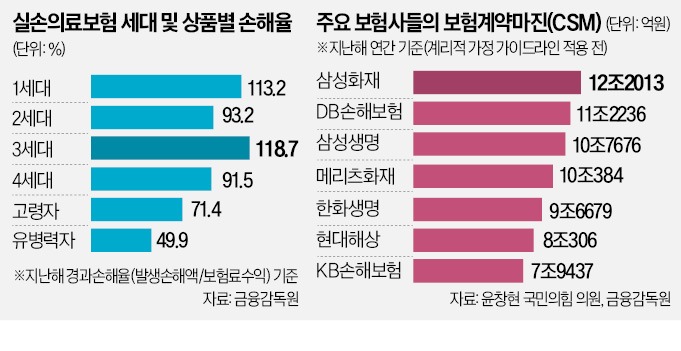

금융감독원 자료에 따르면 지난해 실손보험의 세대·유형별 경과손해율(발생 손해액/보험료 수익)은 최소 49.9%에서 최대 113.2%까지 편차가 큰 것으로 나타났다. 실손보험은 단독 상품으로 판매하기보다 종신보험, 어린이보험 등 다른 상품과 묶어 설계하는 사례가 많다. 이런 탓에 보험사마다 가이드라인에 맞춰 손해율을 추정하는 데 상당한 어려움을 겪고 있는 것으로 알려졌다.

한 대형 생명보험사 관계자는 “가이드라인이 나오기 전까지는 이들 복합 설계 상품에 대해 회사가 그동안 축적한 경험 통계를 활용해 통으로 손해율을 추정하면 됐다”며 “이제는 금융당국 가이드라인을 반영하기 위해 각 상품을 하나하나 다 쪼갤 수밖에 없어 시간·비용 부담이 크게 늘었다”고 전했다. 그는 이어 “이렇게 해서 보다 정확한 손해율 추정이 가능하다면 또 모르겠지만 오히려 그 반대가 될 가능성이 더 높다”고 내다봤다.

이 같은 예실차는 곧바로 당해연도 손익으로 처리한다. 예실차가 플러스(+)라면 과거 보수적인 가정으로 실제 손해율이 예상보다 낮았다는 뜻이다. 반대로 마이너스(-)일 땐 손해율이 기존 추정치보다 높아 이번 기간 인식해야 할 비용이 그만큼 늘어난다.

한 대형 손해보험사 대표는 “보험사들이 현재 CSM을 늘리기 위한 경쟁을 펼치고 있어 마이너스 예실차에 대한 금융당국의 경계감이 좀 더 높은 게 사실”이라며 “하지만 플러스 예실차도 곧바로 배당가능이익(사외유출 시 자본 감소)으로 전환될 수 있는 만큼 절대 규모를 줄이는 방향이 타당하다”고 말했다. 그는 또 “이미 발표된 재무제표가 가이드라인에 따라 크게 달라질 경우 향후 (경영진에 대한) 주주 대표소송까지 벌어질 수 있을 것”이라고 우려했다.

이호기 기자 hglee@hankyung.com

현실과 안 맞는 실손보험 가정

18일 보험업계에 따르면 금융당국이 지난달 31일 내놓은 IFRS17 계리적 가정 가이드라인 가운데 실손보험 목표 손해율의 현실성이 떨어진다는 비판이 일고 있다. 올해부터 시행된 IFRS17에서는 보험 부채가 시가로 평가되고 보험 계약의 미실현 이익을 현재 가치로 나타낸 보험계약마진(CSM)이 도입됐다. 보험 계약의 미래 이익을 일단 유보(부채)해 놓고, 향후 기간 경과분을 당기 손익으로 실현해나간다는 뜻이다.금융당국 가이드라인에 따르면 실손보험 목표 손해율은 사업비까지 포함한 합산비율 기준으로 ‘100% 수준’으로 결정됐다. 이에 도달하는 기간도 최소 15년 이상이어야 한다. 하지만 실손보험이 1세대부터 4세대까지 상품 유형별로 손해율이 크게 다른 데다 수년 전부터 보험료율을 높인 고령자 및 유병자 실손도 팔고 있어 이처럼 획일적인 기준을 적용할 경우 예실차(예상치와 실제 수치 간 차이)만 커질 수 있다는 비판이 나온다.

금융감독원 자료에 따르면 지난해 실손보험의 세대·유형별 경과손해율(발생 손해액/보험료 수익)은 최소 49.9%에서 최대 113.2%까지 편차가 큰 것으로 나타났다. 실손보험은 단독 상품으로 판매하기보다 종신보험, 어린이보험 등 다른 상품과 묶어 설계하는 사례가 많다. 이런 탓에 보험사마다 가이드라인에 맞춰 손해율을 추정하는 데 상당한 어려움을 겪고 있는 것으로 알려졌다.

한 대형 생명보험사 관계자는 “가이드라인이 나오기 전까지는 이들 복합 설계 상품에 대해 회사가 그동안 축적한 경험 통계를 활용해 통으로 손해율을 추정하면 됐다”며 “이제는 금융당국 가이드라인을 반영하기 위해 각 상품을 하나하나 다 쪼갤 수밖에 없어 시간·비용 부담이 크게 늘었다”고 전했다. 그는 이어 “이렇게 해서 보다 정확한 손해율 추정이 가능하다면 또 모르겠지만 오히려 그 반대가 될 가능성이 더 높다”고 내다봤다.

“추정과 실제 간 차이 줄여야”

부정확한 계리적 가정은 예실차 확대로 이어진다. 금융당국은 전체 순이익 대비 적정 예실차를 ±5%로 제시했으나 지난 1분기 실적 발표에서도 대형사를 포함한 상당수 보험사가 이를 넘어선 규모를 보고했다.이 같은 예실차는 곧바로 당해연도 손익으로 처리한다. 예실차가 플러스(+)라면 과거 보수적인 가정으로 실제 손해율이 예상보다 낮았다는 뜻이다. 반대로 마이너스(-)일 땐 손해율이 기존 추정치보다 높아 이번 기간 인식해야 할 비용이 그만큼 늘어난다.

한 대형 손해보험사 대표는 “보험사들이 현재 CSM을 늘리기 위한 경쟁을 펼치고 있어 마이너스 예실차에 대한 금융당국의 경계감이 좀 더 높은 게 사실”이라며 “하지만 플러스 예실차도 곧바로 배당가능이익(사외유출 시 자본 감소)으로 전환될 수 있는 만큼 절대 규모를 줄이는 방향이 타당하다”고 말했다. 그는 또 “이미 발표된 재무제표가 가이드라인에 따라 크게 달라질 경우 향후 (경영진에 대한) 주주 대표소송까지 벌어질 수 있을 것”이라고 우려했다.

이호기 기자 hglee@hankyung.com

관련뉴스