플랫폼 스타트업들은 가시적 성장을 눈앞에 두고도 본격적인 사업화 단계에서 투자 유치에 실패해 어려움을 겪는 사례가 적지 않다. 이른바 ‘죽음의 계곡(데스밸리·Death Valley)’ 구간에서 생존 위기에 몰리는 것이다. 일반적으로 데스밸리는 시드 투자와 시리즈A 투자 사이의 시기를 말한다. 성공적인 시리즈A 투자가 이뤄지지 못하면 결국 사업을 접어야 하는 힘겨운 기간이다.

국민대 플랫폼 SME 연구센터는 최근 스타트업 분석 플랫폼 혁신의숲, 벤처투자 정보업체 더브이씨(The VC) 등을 통해 플랫폼 스타트업 1098곳의 데이터를 수집해 투자 생태계를 분석했다. 분석 대상이 된 기업은 2017년 이후 한 건 이상의 투자를 받은 곳들이다.

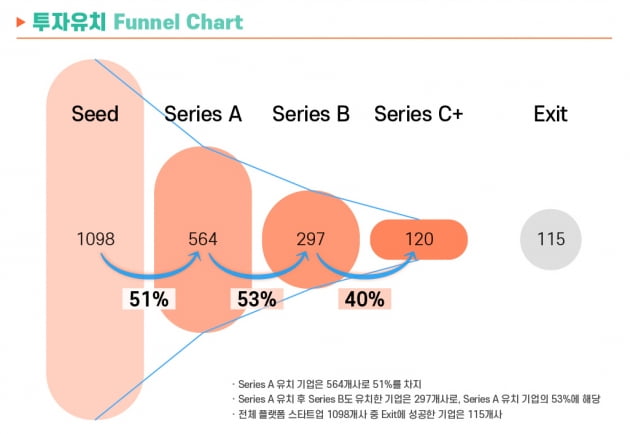

분석 결과, 조사 대상 1098개 플랫폼 스타트업의 51%는 시리즈A(사업화 검증) 단계를 통과함으로써 데스밸리 구간으로 불리는 시드, 프리A 단계를 극복한 것으로 나타났다. 전체 1098개 기업 중 115개사는 엑시트(투자회수)도 이뤄졌다.

시리즈A 투자를 유치한 플랫폼 스타트업 중 시리즈B 투자 단계까지 이어진 기업은 53%에 달했다. 또 시리즈B 이후 추가 투자까지 이뤄진 기업은 40% 수준이었다.

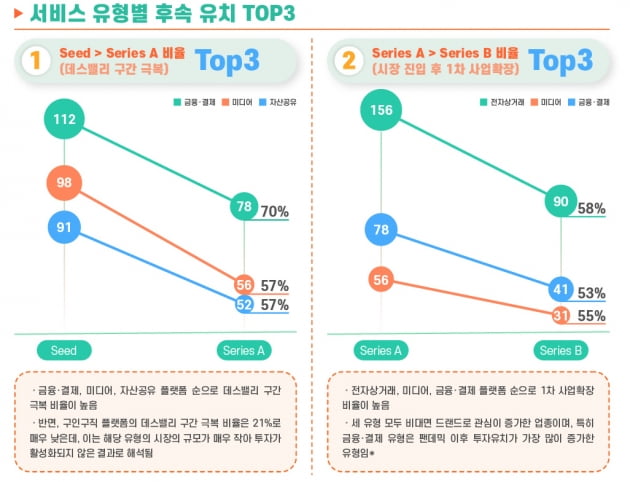

시리즈A 투자 유치에 성공한 비율이 높은 플랫폼 유형은 금융·결제, 미디어, 자산공유 플랫폼 등의 순으로 나타났다. 또 시리즈B 투자를 통해 사업 확장까지 시도한 비율은 전자상거래, 미디어, 금융·결제 플랫폼 등의 순으로 나왔다.

플랫폼 SME 연구센터는 플랫폼 스타트업을 9개 유형으로 분류했다. 구체적으로 시드 투자에 이어 시리즈A 투자까지 성공한 비율은 금융·결제(78/112=70%), 미디어(56/98=57%), 자산공유(52/91=57%), 전자상거래(156/305=51%), 교육(31/62=50%), 인적서비스(52/106=49%), 정보검색(103/226=46%), 의사소통(30/70=43%), 구인구직(6/28=21%) 등의 순이었다.

이번 연구를 주도한 이재준 연구원은 "구인구직 플랫폼의 경우 후속 투자 유치 비율이 다른 유형에 비해 크게 낮았는데 기업 수도 28개사로 가장 적었다"며 "아직 시장 규모가 작아 투자가 활성화되지 못한 것으로 보인다"고 말했다.

시리즈A 투자를 받은 뒤 사업 확장을 위해 시리즈B 단계까지 넘어간 비율은 전자상거래(90/156=58%), 미디어(31/56=55%), 금융·결제(41/78=53%), 인적서비스(27/52=52%), 정보검색(52/103=50%), 자산공유(25/52=48%), 교육(15/31=48%), 의사소통(14/30=47%), 구인구직(2/6=33%) 등의 순이었다.

이 연구원은 "시리즈C 단계 이후로는 투자 유치 건수가 급격히 줄어들어 이후 단계의 투자는 하나의 카테고리로 분류해 분석했다"며 "투자 유치 과정 가운데 중간 단계를 건너뛴 경우, 중간 단계 투자도 유치한 것으로 간주했다"고 설명했다. 예를 들어 시리즈A에서 시리즈C 단계로 바로 간 경우에는 시리즈B 투자도 유치한 것으로 봤다는 것이다.

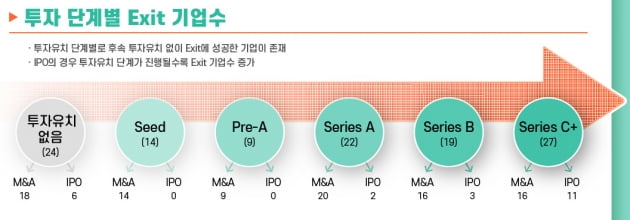

조사 대상 1098개 플랫폼 스타트업 가운데 단계별로 투자 유치 이후 기업공개(IPO)에 나서거나 인수합병(M&A) 등으로 엑시트가 이뤄진 곳은 115곳으로 조사됐다. 시리즈A 단계(22곳) 또는 사업이 성숙한 시리즈C 단계(27곳)에서 엑시트가 많이 이뤄졌다.

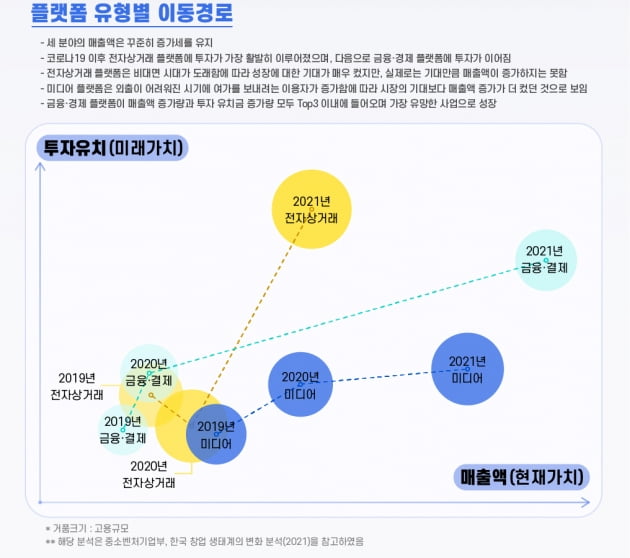

플랫폼 SME 연구센터는 또 투자 유치가 많았던 상위 3개 플랫폼 유형인 전자상거래, 금융·결제, 미디어 등을 중심으로 투자 유치액과 매출액 비율 등도 분석했다. 이 분석은 코로나19 이후의 투자 유치액, 매출액 변화 등을 보여주는 것으로 조사 대상은 좀 더 확대해 총 1128개 플랫폼 기업이었다.

코로나19 이후 활성화된 전자상거래 분야에 투자액이 많이 몰린 것을 확인할 수 있다. 하지만 매출과 투자 유치액 증가율은 금융·결제 플랫폼이 가장 높았다.

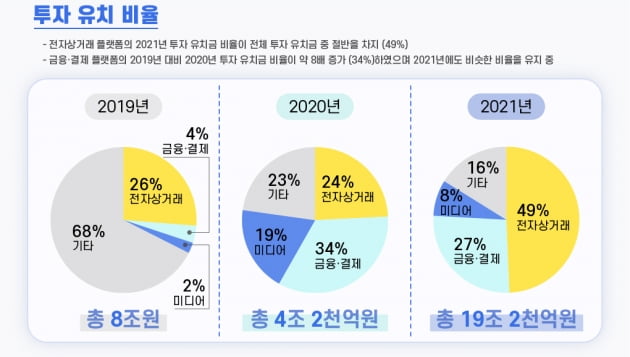

플랫폼 스타트업 전체 투자 유치액은 2019년 8조원 수준에서 코로나19 초기인 2020년에는 4조2000억원 수준으로 쪼그라들었다가 2021년에는 19조2000억원 규모로 급증했다.

플랫폼 스타트업 9개 유형 중 전자상거래, 금융?결제, 미디어 분야는 가장 두드러진 성장을 보였다. 특히 금융?결제 플랫폼은 2019년 전체 투자 유치액 가운데 차지하는 비율이 4% 수준이었으나 2021년에는 27%로 대폭 늘었다.

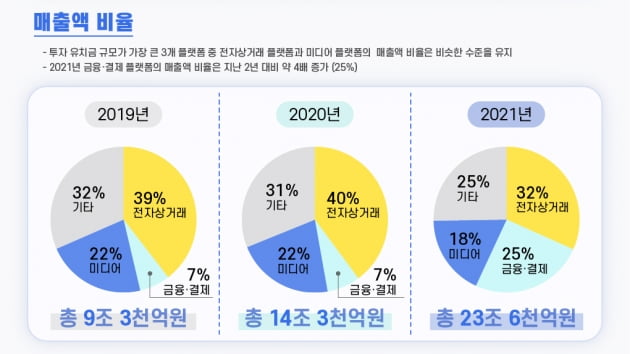

플랫폼 스타트업들의 매출은 꾸준한 증가세를 보이고 있다. 2019년 9조3000억원 수준에서 2021년에는 2배 이상 늘어난 23조6000억원 규모로 커졌다. 전자상거래와 미디어 플랫폼 스타트업의 매출 비중이 다소 줄어드는 가운데 금융·결제 플랫폼은 크게 확대되는 추세를 확인할 수 있다. 금융·결제 플랫폼의 매출액 비율은 2019년 7% 수준에서 2021년에는 25%까지 증가했다.

이 연구원은 "금융·결제 플랫폼은 매출액뿐만 아니라 투자금도 몰리는 분야"라며 "플랫폼 스타트업 가운데 가장 유망한 분야로 보인다"고 말했다.

안정락 기자 jran@hankyung.com

관련뉴스