이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

바클레이즈는 테슬라(TSLA)를 이익실현할 때라며 투자 의견을 매수에서 보유로 하향했다. 그러나 목표 주가는 종전 220달러에서 260달러로 올렸다. 등급 하향에도 테슬라는 21일(현지시간) 개장전 거래에서 여전히 전날보다 1.2% 상승한 채 거래되고 있다.

마켓워치에 따르면 바클레이즈는 테슬라의 현 주가가 이미 내년도 예상 이익의 57배에 달하는 수준으로 올랐다고 지적하며 투자 의견 하향을 설명했다.

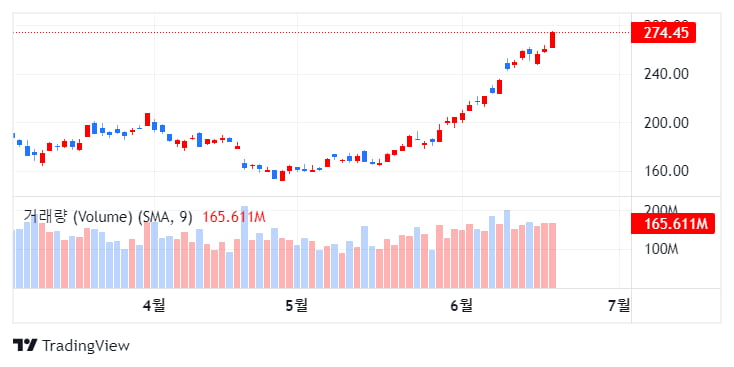

테슬라 주식은 지난 한달 사이에만 약 93달러, 즉 52% 급등했다.

바클레이즈의 분석가 댄 레비는 테슬라의 펀더멘털에 초점을 맞췄다. 그는 향후 차량가격을 더 많이 인하하지 않을 수 없을 것이라며 이는 마진과 단기적으로 수익성에 압력을 줄 것이라고 지적했다.

분석가는 테슬라가 2024년에 주당 4달러의 이익을 올릴 것으로 추정했다. 월가 컨센서스는 4.78달러이다. 테슬라가 2024년에 주당 5달러 가까이 번다 해도 주가 배수가 한달 전의 38배에서 최근 57배로 높아졌다는 설명이다.

최근 테슬라의 랠리는 포드 자동차(F) 제네럴 모터스(GM) 리비안 자동차(RIVN)과 렉서스 토요타 등 여러 글로벌 자동차 회사들이 전기차 충전 표준으로 테슬라의 NACS 방식을 채택한다는 발표가 기폭제가 됐다.

다른 자동차 회사들의 테슬라의 충전기를 사용할 경우 테슬라가 전력 판매 수입을 통해 추가적 매출을 거둘수는 있으나 하지만 그 폭은 크지 않다.

한 달전만 해도 테슬라에 대한 분석가들의 평균 목표 주가는 190달러였다. 당시 테슬라 거래가격보다 약 10달러 정도 높았다.

현재 분석가들의 평균 목표주가는 약 203달러이다. 전 날 테슬라 종가는 274.45달러로 분석가들의 평균 목표주가보다 71달러 높아졌다.

배런스 칼럼은 주가가 월가 컨센서스보다 35%나 높은 가격에 거래되는 것은 매우 이례적인 일이라고 지적했다. 그러나 테슬라 자체가 특이한 회사라고 이 칼럼은 덧붙였다.

현재 테슬라를 커버하는 분석가의 ‘매수’의견 비중은 48%이다. 한달 전 50%에서 매수 의견이 적어졌다.

S&P500 기업의 평균 매수 등급 비율은 약 55%이다.

김정아 객원기자 kja@hankyung.com

관련뉴스