“전세는 전세사기나 역전세(이전 계약보다 전셋값 하락)난으로 보증금을 떼이지 않을지 걱정이 됩니다. 전세대출 금리가 떨어지는 상황에서 월세는 또 부담이 될 것 같고요….”

서울 동작구 빌라에서 전세로 거주 중인 30대 직장인 A씨는 다음달 2년 계약 만료를 앞두고 걱정이 이만저만이 아니다. ‘전세 포비아(공포)’라는 말까지 나온 상황에서 전·월세전환율(전세 보증금을 월세로 전환할 때 적용하는 이율)은 점점 오르면서 A씨와 같은 고민을 하는 임차인이 적지 않다. 전문가들은 거주하고 있는 주택이 아파트라면 전세가 유리할 수 있지만, 빌라 등 비아파트라면 월세가 안전하다고 조언한다.

상승곡선 그리는 전·월세전환율

25일 한국부동산원에 따르면 전국 아파트 전·월세전환율은 올해 1월 5.1%에서 4월 5.4%까지 올랐다. 작년 내내 4%대에 머물던 이 비율은 지난해 12월 5%를 기록하더니 계속 상승곡선을 그리고 있다. 연립·다세대주택의 전·월세전환율은 지난 4월 기준 5.6%로 아파트보다 높다. 단독주택은 7%에 달한다. 반면 시중은행의 전세자금대출 금리 하단은 연 3%대까지 내려왔다. 전세대출 실행으로 인한 이자 비용보다 월세가 훨씬 비싸다는 뜻이다.

25일 한국부동산원에 따르면 전국 아파트 전·월세전환율은 올해 1월 5.1%에서 4월 5.4%까지 올랐다. 작년 내내 4%대에 머물던 이 비율은 지난해 12월 5%를 기록하더니 계속 상승곡선을 그리고 있다. 연립·다세대주택의 전·월세전환율은 지난 4월 기준 5.6%로 아파트보다 높다. 단독주택은 7%에 달한다. 반면 시중은행의 전세자금대출 금리 하단은 연 3%대까지 내려왔다. 전세대출 실행으로 인한 이자 비용보다 월세가 훨씬 비싸다는 뜻이다.전국 각지에서 전세사기 사건 등이 터지며 월세로 수요가 대거 이동한 영향이 크다. 부동산 정보제공 업체 경제만랩에 따르면 올해 1~5월 서울 임대차 시장에서 월세 거래 비중이 51%로 전세를 처음 추월하기도 했다.

비용만 고려한다면 전세가 유리한 편이다. 전세대출의 경우 주택담보대출이나 신용대출 등과 달리 총부채원리금상환비율(DSR)에서 제외되는 것도 장점이다. 하지만 주택 유형별로 다른 접근이 필요하다는 주장이 나온다.

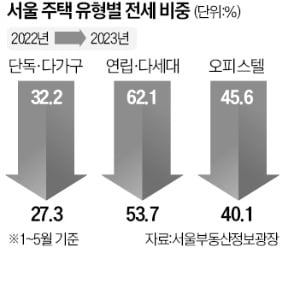

서울부동산정보광장에 따르면 서울의 연립·다세대(62.1%→53.7%)와 오피스텔(45.6%→40.1%), 단독·다가구(32.2%→27.3%) 모두 최근 1년 새 전세 비중이 낮아졌다. 비아파트에서 전세 사고가 주로 터진 만큼 월세 선호 현상이 강해졌다. 반면 아파트는 전세 비중이 58.4%에서 58.7%로 소폭 높아졌다. 아파트도 보증금 미반환 우려가 있긴 하지만, 시세가 투명하게 공개돼 빌라보다는 위험이 덜하다는 평가다.

서울부동산정보광장에 따르면 서울의 연립·다세대(62.1%→53.7%)와 오피스텔(45.6%→40.1%), 단독·다가구(32.2%→27.3%) 모두 최근 1년 새 전세 비중이 낮아졌다. 비아파트에서 전세 사고가 주로 터진 만큼 월세 선호 현상이 강해졌다. 반면 아파트는 전세 비중이 58.4%에서 58.7%로 소폭 높아졌다. 아파트도 보증금 미반환 우려가 있긴 하지만, 시세가 투명하게 공개돼 빌라보다는 위험이 덜하다는 평가다.윤수민 농협은행 부동산전문위원은 “역전세보다 훨씬 위험한 게 집값이 보증금보다 내려가 집을 팔더라도 구제를 받지 못하는 ‘깡통전세’”라며 “시세 측정이 어려운 신축 빌라 등은 깡통전세 리스크가 있어 전세로 들어갈 때 유의해야 한다”고 말했다. 하지만 비싼 월세 부담은 둘째치고 빌라 월세 매물 자체가 많지 않아 구하는 데 어려움을 겪을 수 있다. 집주인이 기존 세입자에게 돌려줄 보증금을 마련하기 위해 전세를 선호하기 때문이다. 빌라 전세 계약을 맺어야 하는 상황이면 전세보증금을 줄이는 대신 월세를 더 내는 식으로 리스크를 분산하는 전략도 고려해볼 만하다는 평가다.

빌라 대신 ‘소형 아파트’ 인기

아파트는 비교적 안전한 데다 전셋값이 이미 많이 빠져 있는 상황이라 전세로 들어가는 게 나쁘지 않을 것이란 평가다. 일각에선 역전세난 심화로 하반기 전세 가격이 추가로 빠질 것이란 전망도 나온다. 박원갑 국민은행 부동산수석전문위원은 “작년에 1998년 외환위기 이후 매매와 전세 가격 모두 최대 하락폭을 기록한 데 따른 평균 회귀 현상이 나타났지만 서울 전셋값은 이미 상승세에 진입했다”며 “전세 계약을 할 때 선순위 대출과 전세보증금을 합쳐 집값의 70% 이하인지 등을 살펴볼 필요가 있다”고 말했다.이 기회에 전·월세살이를 접고 작은 아파트로 내 집 마련에 나서는 임차인도 늘고 있다. 지난달 수도권의 중소형~초대형 아파트값이 하락(-0.23~-0.01%)한 가운데 전용면적 40㎡ 이하 초소형만 유일하게 보합(0)을 기록한 것도 이와 관련이 있다. 한 건설사 관계자는 “최근 수도권에서 전용 39㎡ 안팎의 초소형 아파트도 분양이 잘되고 있는데, 전세사기 우려로 20~30대가 대거 몰린 영향인 것 같다”고 설명했다.

아파트에 살고 싶은데 자금력이 부족해 매매나 전세로 들어가는 게 어려워 월세를 택하는 사례도 늘고 있다. 올해 1~5월 서울의 전용 60㎡ 이하 아파트 전·월세 거래 중 월세 비중이 49.9%로 역대 최대를 기록했다. 전용 60~85㎡와 전용 85~102㎡는 월세 비중이 30%대에 그쳤다.

이인혁 기자 twopeople@hankyung.com

관련뉴스