이 기사는 06월 28일 16:03 마켓인사이트에 게재된 기사입니다.

공모 방식의 조단위 유상증자를 추진하는 CJ CGV와 SK이노베이션을 향한 투자 심리가 악화하면서 주관 증권사의 고민도 커지고 있다. 미매각이 발생하면 주관사가 이를 떠안기로 총액인수 계약을 맺은만큼 주식시장의 반응을 주시하고 있다.

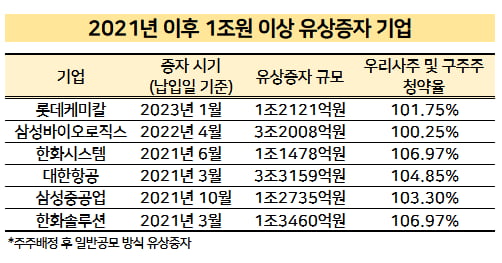

조단위 증자 발표 이후 주가 급락 ‘이례적’

28일 투자은행(IB) 업계에 따르면 2021년 이후 최근 3년간 조단위 규모의 주주배정 후 실권주 일반공모 방식 유상증자 6건 중 미매각이 발생한 사례는 없다.모두 구주주 청약 단계에서 모집금액이 모여 실권주 처리를 위한 일반공모도 진행되지 않았다.

이들 기업은 증자를 발표하고 일주일 간 주가는 대부분 상승세를 보였다. 당시 각 회사가 증자로 확보한 자금을 토대로 중장기적으로 기업가치 상승을 이뤄낼 것이란 기대감이 컸단 의미다.

조단위 유상증자를 추진한 기업들이 대부분 신사업 로드맵이 명확한 대기업들이란 점도 시장의 긍정적인 반응을 끌어낸 요인으로 꼽혔다.

대표적인 사례가 삼성바이오로직스의 증자다. 삼성바이오로직스는 작년 1월 28일 3조원 규모의 주주배정 후 일반공모 방식 유상증자를 발표했다. 공장 증설 자금으로 1조8000억원, 삼성바이오에스피 지분 인수 대금으로 1조2000억원을 사용하겠단 계획이었다. 증자 발표 이후 주가는 상승했다. 작년 1월 27일 70만3667원이었던 주가는 일주일 새 약 12% 상승했다. 이후에도 상승세를 나타내며 발행가격 산정 기일인 4월 4일 주가가 81만6000원에 형성됐다.

반면 CJ CGV와 SK이노베이션의 주가는 정반대 흐름을 보이고 있다. 대규모 공모 유상증자 계획을 공개한 CJ CGV 주가는 전날 종가 기준으로 일주일 새 약 34% 하락했다. SK이노베이션 주가는 3거래일 만에 약 8% 하락했다. 이번 CJ CGV와 SK이노베이션의 증자를 주관하는 증권사의 부담이 점차 커지고 있다는 우려가 나오는 배경이다.

IB업계 관계자는 “예상했던 것보다 주식시장이 더 부정적으로 반응하고 있다”며 “최종 발행가액이 결정될 때까지 지켜봐야겠지만 최악의 경우 미매각 물량을 주관사들이 떠안는 시나리오도 배제할 수 없다”고 말했다.

CJ CGV와 SK이노베이션의 유상증자는 구주주 청약과 실권주 일반공모를 거친 뒤 발생하는 미매각 물량을 주관사 및 인수회사가 인수하는 방식으로 이뤄진다.

SK이노베이션 유상증자는 한국투자증권과 NH투자증권이 대표 주관을 맡고 신한투자증권과 SK증권이 인수회사로 참여한다. CJ CGV에는 한국투자증권과 삼성증권, 신한투자증권이 공동 대표 주관사다.

최근 3년간 진행된 조단위 유상증자의 경우 모두 최대주주가 지분율 이상의 금액을 출자해 주관사의 미매각 부담도 상대적으로 크지 않았다.

삼성바이오로직스 최대주주인 삼성물산과 삼성전자 등은 배정받은 주식 수에 전량 참여했다. 2021년 6월 한화시스템(유상증자 금액 1조1478억원)과 올해 1월 롯데케미칼(1조2121억원) 등은 최대주주와 특수관계인 등이 최대 20% 한도까지 초과 청약을 했다. 다른 주주가 증자에 참여하지 않더라도 실권주를 최소화하겠단 최대주주의 의지였다.

IB 업계 관계자는 “증자 규모 자체가 문제라기보단 증자 대금을 어디에 사용하는지, 최대주주의 책임감 있는 모습이 나타나는지가 증자 흥행의 주요 요인”이라며 “CJ CGV와 SK이노베이션의 경우 상당 자금을 채무상환에 사용하고 최대주주의 참여도 높지 않은 편”이라고 말했다.

작년 CGV 영구 CB 미매각 사태 재현되나

CJ CGV의 경우 작년 주관사가 실권주를 떠안는 경험이 있다. 이 회사는 작년 7월 4000억원 규모 영구 전환사채(CB)를 공모 방식으로 발행하는 과정에서 공모 흥행에 실패해 3688억원 규모의 실권주가 발생했다. 이 실권주는 당시 인수단이었던 미래에셋증권이 2305억원, NH투자증권이 830억원, KB증권이 461억원, 유진투자증권이 92억원을 떠안았다. 해당 CB의 전환가격은 2만2000원이지만, 이후 CJ CGV 주가가 2만원조차 넘은 적이 없어 평가손실을 보고 있다.이번 CJ CGV와 SK이노베이션 유상증자를 주관하는 일부 증권사는 유상증자 주관 계약을 맺는 과정에서 실권주에 대한 부담을 느꼈지만 그룹 간 네트워크 유지를 위해 참여한 것으로 알려졌다.

일부 증권사는 한 기업의 유상증자 주관을 맡는 방안을 검토했지만, 내부 투자심의위원회에서 리스크가 너무 크다며 반려하기도 했다.

일각에선 단기적 주가 조정일 뿐 중장기적으론 최근 진행되는 조단위 유상증자가 흥행할 수 있단 관측도 나온다. 유상증자는 기존 주식 가치 희석이 이뤄지지만, 반대로 주주 또는 일반 투자자가 상장 주식을 시가보다 10~30% 할인된 가격에 매입할 기회이기도 하다.

한 대형 증권사 유상증자 담당자는 “올해 주식발행시장에서 대형 IPO 등 매력적인 투자처가 없어 투자자의 유동성은 충분한 상황”이라며 “주가가 일정 수준 하락하더라도 이에 맞춰 증자 발행가격도 낮아져 저평가 매력이 오히려 부각될 수 있다”고 말했다.

최석철 기자 dolsoi@hankyung.com

관련뉴스