한화생명이 최근 상생 금융상품으로 연 5% 금리의 저축보험을 내놓겠다고 발표하면서 세간의 이목을 끌었다. 주로 생명보험사가 판매하는 저축보험은 은행 예·적금과 마찬가지로 가입자가 낸 보험료에 소정의 이자를 붙여 만기에 돌려주는 금융상품이다. 10년 이상 가입 시 비과세 혜택이 적용되는 만큼 자금 여유가 있다면 소액으로 장기간 묻어둘 만하다는 의견도 나온다.

○시들해진 저축보험 금리 경쟁

저축보험은 계약 때 약속한 금리가 만기 때까지 유지되는 확정금리형과 매월 적용 금리가 바뀌는 금리변동형으로 나뉜다. 향후 금리 하락이 예상되면 확정금리형 상품이 유리할 수 있다. 주요 보험사들은 지난해 말 금리가 높은 확정금리형 상품을 한시적으로 판매하며 가입자를 끌어모았다. 채권시장이 급격하게 경색된 가운데 10년 전 대량으로 팔았던 저축보험의 만기가 돌아오면서 유동성 확보에 비상이 걸린 탓이다.

그러나 올해 들어 시장 불안이 해소되면서 대부분의 보험사가 금리변동형 상품만 팔고 있다. 작년 말에 비해 매력이 떨어진다. 이런 상황에서 한화생명이 오는 9월 내놓을 ‘2030 목돈마련 디딤돌 저축보험’(가칭)은 고금리 확정금리형 상품으로 출시될 예정이라 눈길을 끈다. 5년간 연 5% 금리를 보장하겠다고 밝힌 만큼 요건이 충족되는 소비자라면 가입해볼 만하다는 평가다. 대상은 가구 소득 중위 200% 이하인 만 20~39세로 제한된다.

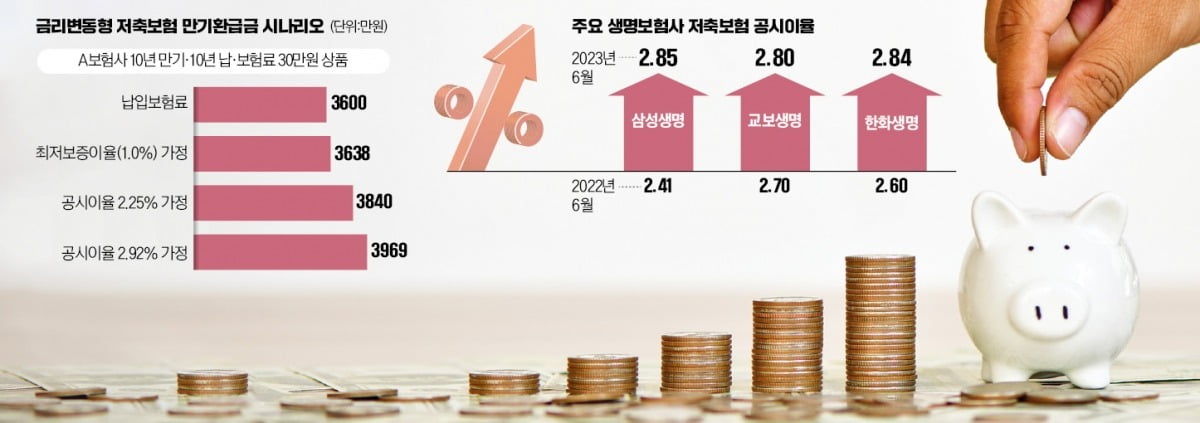

이에 해당하지 않아 금리변동형 상품 가입을 고려한다면 돌려받는 금액(환급금)을 따져보는 게 중요하다. 40세 남성 A씨가 10년 만기 금리변동형 저축보험(월 보험료 30만원)에 가입한다고 가정해 보자. 현 연 2.25%인 공시이율이 만기 때까지 유지될 경우 10년 뒤 3840만원(원금 3600만원+이자 240만원)을 돌려받을 수 있다.

공시이율은 보험사가 가입자의 적립금에 적용하는 이율로 각 보험사가 매달 변경할 수 있다. 지난달 기준 저축보험 공시이율은 △삼성생명 연 2.85% △교보생명 연 2.8% △한화생명 연 2.8% 등으로 나타났다. 1년 전에 비해 각각 0.44%포인트, 0.1%포인트, 0.24%포인트 올랐다.

만약 연 2.92% 공시이율을 적용하면 A씨가 돌려받는 금액은 3969만원으로 늘어난다. 금리가 떨어질 경우도 생각해봐야 한다. 저축보험은 상품별로 연 0.5~1%의 최저보증이율을 둔다. 아무리 금리가 하락해도 해당 이율만큼은 이자를 챙길 수 있다.

○10년 이상 비과세…장기 유지해야

저축보험은 가입 후 10년 이상 유지한다면 이자소득이 전액 비과세된다. 일시납 저축보험은 10년 이상 유지, 납입금 1억원 이하에 대해 비과세 혜택을 준다. 월 적립 저축보험은 5년 이상 납입, 10년 이상 유지, 월납 보험료 150만원 이하에 대해 비과세를 적용한다.이에 따라 가입 초기 해약한다면 원금 손실을 볼 수도 있다. 한 보험사의 7년납 저축보험 상품에 가입해 1년간 매달 30만원씩 360만원의 보험료를 낸 뒤 해지하면 환급금이 원금보다 적은 330만원에 그친다.

저축보험은 보통 은행을 통해 ‘방카슈랑스’로 가입하는 사례가 많다. 그러나 인터넷으로 가입하는 게 더 유리하다. 인터넷 상품은 해지 공제가 없거나 적고, 방카슈랑스 또는 보험설계사를 통해 가입한 상품보다 비용·수수료가 낮기 때문이다.

최한종 기자 onebell@hankyung.com

관련뉴스