저소득 가구의 양육 부담을 덜어주기 위해 도입된 자녀장려금 지원 기준이 가구소득 ‘4000만원 미만’에서 ‘7000만원 미만’으로 완화된다. 중산층도 자녀장려금을 받을 수 있는 것이다. 자녀 한 명당 지급액은 최대 80만원에서 최대 100만원으로 인상된다.

기획재정부는 27일 ‘2023년 세법개정안’에 이처럼 저출산 극복을 지원하기 위한 세제 혜택을 대거 포함했다. 자녀장려금은 세금 환급식으로 지원된다. 현재는 부부 합산 연소득 4000만원 미만이면서 주택, 자동차 등 가구원 합계재산이 2억4000만원을 넘지 않아야 신청할 수 있다. 18세 미만 자녀 한 명당 지급액은 소득에 따라 최소 50만원, 최대 80만원이다.

정부가 이를 연소득 7000만원 미만 가구로 확대하면서 중산층도 지원받을 수 있게 됐다. 통계청에 따르면 올 1분기 가구당 월평균 소득은 505만4000원이다. 연간 기준으로 환산하면 6064만8000원이다. 추경호 부총리 겸 기재부 장관은 “자녀장려금 소득 기준을 중산층에 가까이 접근시켜 출산과 양육에 대한 경제적 부담을 완화할 수 있도록 했다”고 말했다.

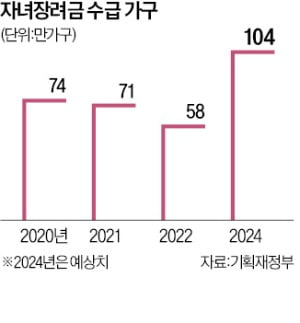

자녀장려금 소득기준 완화는 2014년 제도 도입 후 처음이다. 개정안이 국회를 통과하면 자녀장려금 수혜 가구는 지난해 58만 가구보다 두 배 가까이 늘어난 104만 가구에 달할 전망이다. 새 자녀장려금은 내년 9월부터 시행된다. 기재부는 자녀장려금 확대에 따른 세수 감소 효과를 연간 5300억원으로 추산했다.

자녀장려금 소득기준 완화는 2014년 제도 도입 후 처음이다. 개정안이 국회를 통과하면 자녀장려금 수혜 가구는 지난해 58만 가구보다 두 배 가까이 늘어난 104만 가구에 달할 전망이다. 새 자녀장려금은 내년 9월부터 시행된다. 기재부는 자녀장려금 확대에 따른 세수 감소 효과를 연간 5300억원으로 추산했다.기재부는 기업이 지급하는 출산·양육수당에 대한 소득세 비과세 한도도 월 10만원에서 월 20만원으로 확대하기로 했다. 비과세 한도 확대가 자녀세액공제 등 기존 혜택과 중복된다는 지적도 있지만 저출산 극복 지원을 위해 한도를 높이기로 했다. 이에 따라 총급여 5000만원인 근로자가 출산·양육수당으로 매월 20만원(연간 240만원)을 지급받는다면 세금 18만원을 절약할 수 있게 된다. 기존에는 총급여 5000만원에서 비과세되는 출산·양육수당 120만원(월 10만원×12개월)을 차감한 4880만원에 세율 15%(과세표준 1400만원 초과~5000만원 이하)를 곱한 732만원을 납부해야 했다. 하지만 비과세 금액이 240만원(월 20만원×12개월)으로 늘어나면서 부담해야 할 세금은 714만원(4760만원×0.15)으로 줄어든다.

기재부는 영유아(0~6세) 의료비 세액공제의 경우 한도를 현재 연 700만원에서 완전히 폐지하기로 했다. 6세 이하 영유아는 의료 서비스가 집중적으로 필요한 나이대라는 판단에서다. 의료비 세액공제는 근로자가 총급여의 3% 넘게 의료비로 지출했을 때 초과분에 대해 본인, 장애인, 65세 이상 등과 마찬가지로 한도 없이 15% 세액공제를 해준다. 그 외 부양가족은 연 700만원 한도가 있다.

산후조리비에 대한 의료비 세액공제 혜택도 소득 수준에 관계없이 제공한다. 현재는 총 급여액 7000만원 이하 근로자만 의료비 세액공제(한도 연 200만원) 혜택을 받지만 내년부터 모든 근로자로 범위를 넓히기로 했다.

허세민 기자 semin@hankyung.com

관련뉴스