경기 화성, 평택, 시흥 등 수도권 일부 지역에서 아파트 갭투자(전세를 끼고 아파트 매수)가 기승을 부리고 있다. 전셋값과 매매가 차이가 1억원 미만인 단지가 주요 투자 대상이다. 올초 대비 매매가와 전셋값이 회복세를 보이는 지역이지만, 전셋값 추가 하락 시 역전세(계약 당시보다 전셋값 하락)가 발생할 수 있다는 우려가 나온다.

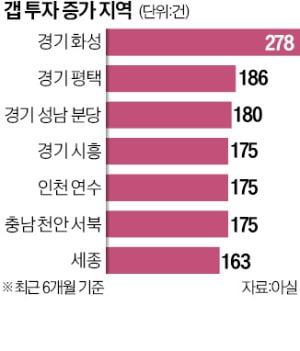

1일 부동산 빅데이터업체 아실에 따르면 최근 6개월간 갭투자가 가장 많은 지역은 화성(278건)으로 나타났다. 이어 평택(186건), 성남 분당구(180건), 시흥(175건), 인천 연수구(175건) 등이었다. 수도권 남서부 지역이라는 게 공통점이다.

1일 부동산 빅데이터업체 아실에 따르면 최근 6개월간 갭투자가 가장 많은 지역은 화성(278건)으로 나타났다. 이어 평택(186건), 성남 분당구(180건), 시흥(175건), 인천 연수구(175건) 등이었다. 수도권 남서부 지역이라는 게 공통점이다.

아실은 국토교통부 실거래가 자료를 통해 ‘아파트 매매 후 3개월 내 직접 거주하지 않고 임대 목적으로 전·월세를 놓은 계약’을 갭투자로 분류하고 있다.

갭투자는 전세금을 지렛대로 삼아 집을 매입하는 만큼 전세가율(매매가 대비 전세가 비율)이 높을수록 투자금이 적게 들어간다. 전세가율이 90%를 넘는 사례도 크게 늘고 있다. 화성 진안동 진안골주공 전용면적 84㎡는 지난 5월 3억500만원에 매도된 이후 전셋값 2억8000만원에 세입자를 구했다. 전세가율이 91%에 이르고, 전셋값과 매매가 차이가 2500만원에 불과하다.

화성 송산동 솔뫼마을 한승미메이드 전용 120㎡는 6월 매매가 3억9000만원에 손바뀜했다. 곧이어 지난달 전셋값 3억5500만원에 계약서를 썼다. 투자금 3500만원으로 전용 120㎡ 수도권 아파트를 매수한 것이다. 이 아파트 역시 전세가율이 91%에 달한다.

무자본 갭투자 사례도 있다. 평택 포승읍의 도시형생활주택 평택메트로하임 전용 30㎡는 5월 6500만원에 팔린 뒤 지난달 전셋값 6500만원에 세입자를 구했다. 세금과 중개 수수료 등의 비용을 제외하면 실제 투자 비용은 ‘제로(0)’인 셈이다.

작년까지만 해도 주로 전세가율이 높은 일부 지방에서 갭투자가 이뤄졌지만, 올초 수도권 아파트값이 많이 빠지면서 갭투자자가 수도권에 몰리고 있다는 분석이다. 올해 들어 부동산 규제지역이 서울 강남 3구(강남·서초·송파구)와 용산구를 제외하고 모두 해제된 영향도 적지 않다.

윤수민 농협은행 부동산전문위원은 “정주 여건이 좋은 지역은 전세 수요가 일정하기 때문에 위험이 덜하지만 일부 지역은 역전세 현상이 우려된다”며 “무분별한 갭투자가 전세시장 불안을 야기할 수 있다”고 말했다.

심은지 기자 summit@hankyung.com

1일 부동산 빅데이터업체 아실에 따르면 최근 6개월간 갭투자가 가장 많은 지역은 화성(278건)으로 나타났다. 이어 평택(186건), 성남 분당구(180건), 시흥(175건), 인천 연수구(175건) 등이었다. 수도권 남서부 지역이라는 게 공통점이다.아실은 국토교통부 실거래가 자료를 통해 ‘아파트 매매 후 3개월 내 직접 거주하지 않고 임대 목적으로 전·월세를 놓은 계약’을 갭투자로 분류하고 있다.

갭투자는 전세금을 지렛대로 삼아 집을 매입하는 만큼 전세가율(매매가 대비 전세가 비율)이 높을수록 투자금이 적게 들어간다. 전세가율이 90%를 넘는 사례도 크게 늘고 있다. 화성 진안동 진안골주공 전용면적 84㎡는 지난 5월 3억500만원에 매도된 이후 전셋값 2억8000만원에 세입자를 구했다. 전세가율이 91%에 이르고, 전셋값과 매매가 차이가 2500만원에 불과하다.

화성 송산동 솔뫼마을 한승미메이드 전용 120㎡는 6월 매매가 3억9000만원에 손바뀜했다. 곧이어 지난달 전셋값 3억5500만원에 계약서를 썼다. 투자금 3500만원으로 전용 120㎡ 수도권 아파트를 매수한 것이다. 이 아파트 역시 전세가율이 91%에 달한다.

무자본 갭투자 사례도 있다. 평택 포승읍의 도시형생활주택 평택메트로하임 전용 30㎡는 5월 6500만원에 팔린 뒤 지난달 전셋값 6500만원에 세입자를 구했다. 세금과 중개 수수료 등의 비용을 제외하면 실제 투자 비용은 ‘제로(0)’인 셈이다.

작년까지만 해도 주로 전세가율이 높은 일부 지방에서 갭투자가 이뤄졌지만, 올초 수도권 아파트값이 많이 빠지면서 갭투자자가 수도권에 몰리고 있다는 분석이다. 올해 들어 부동산 규제지역이 서울 강남 3구(강남·서초·송파구)와 용산구를 제외하고 모두 해제된 영향도 적지 않다.

윤수민 농협은행 부동산전문위원은 “정주 여건이 좋은 지역은 전세 수요가 일정하기 때문에 위험이 덜하지만 일부 지역은 역전세 현상이 우려된다”며 “무분별한 갭투자가 전세시장 불안을 야기할 수 있다”고 말했다.

심은지 기자 summit@hankyung.com

관련뉴스