올 들어 공모펀드 부진이 계속되는 가운데 목표전환형 펀드가 투자자에게 인기를 끌고 있다. 당초 약정한 목표수익률을 달성하면 보유 자산을 팔아 안전자산에 투자하는 상품인데, 전문가들은 “투자자에게 불리한 조건이 많아 유의해야 한다”고 조언했다.

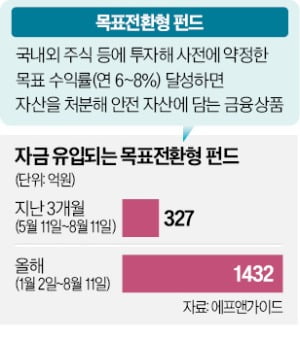

14일 금융정보업체 에프앤가이드에 따르면 올 들어 지난 11일까지 국내 목표전환형펀드 38개 상품에 순유입된 자금은 총 1432억5500만원으로 집계됐다. 지난 3개월(5월 11일~8월 11일) 동안에도 총 327억8300만원이 유입됐다.

14일 금융정보업체 에프앤가이드에 따르면 올 들어 지난 11일까지 국내 목표전환형펀드 38개 상품에 순유입된 자금은 총 1432억5500만원으로 집계됐다. 지난 3개월(5월 11일~8월 11일) 동안에도 총 327억8300만원이 유입됐다.

목표전환형 펀드는 국내외 주식, 상장지수펀드(ETF), 장기채권 등에 투자하다가 미리 정한 목표 수익률을 달성하면 보유 자산을 팔아 단기채권 등을 매입한다. 투자자들이 일일이 신경 쓰지 않아도 운용사가 당초 목표한 수익을 확정해주는 것이다. 한 대형 운용사 관계자는 “단기 금융 수익을 원하는 투자자가 관심을 가진다”고 전했다.

증권사 등 펀드 판매사도 이런 상품을 선호한다. 펀드 환매 및 재가입 등 과정에서 판매수수료를 더 많이 거둘 수 있어서다. 복수의 증권사 관계자는 “영업 현장에서 직원들이 목표전환형 펀드를 더 적극적으로 추천하는 경우가 많다”고 했다.

이런 상품에 대한 전문가들의 평가는 인색하다. 우선 6~8%의 중수익을 노리는 상품인데 투자 위험은 상대적으로 높다는 이유에서다. 이런 목표전환형 펀드는 통상적인 중수익 금융상품과 달리 자산을 주식, ETF, 채권, 대체자산 등에 분산투자하지 않는 경우가 많다.

투자 수익 상한을 제한하면서 손실 하한은 정하지 않는 것도 단점으로 꼽힌다. 2차전지 분야에 투자하는 목표전환형 펀드는 대세 상승기에도 투자 수익률이 6~8%로 제한된다는 의미다. 반대로 시장이 침체되면 손실은 무한대로 커질 수 있다.

수수료도 다른 펀드나 ETF보다 상대적으로 높다. 주식·ETF형 목표전환형 펀드는 통상 판매금액의 1% 선취수수료에 매년 1~1.5%의 보수를 따로 받는다. 통상 ETF는 선취 수수료 없이 0.1~0.5% 연보수를 받는다.

성상훈 기자 uphoon@hankyung.com

14일 금융정보업체 에프앤가이드에 따르면 올 들어 지난 11일까지 국내 목표전환형펀드 38개 상품에 순유입된 자금은 총 1432억5500만원으로 집계됐다. 지난 3개월(5월 11일~8월 11일) 동안에도 총 327억8300만원이 유입됐다.목표전환형 펀드는 국내외 주식, 상장지수펀드(ETF), 장기채권 등에 투자하다가 미리 정한 목표 수익률을 달성하면 보유 자산을 팔아 단기채권 등을 매입한다. 투자자들이 일일이 신경 쓰지 않아도 운용사가 당초 목표한 수익을 확정해주는 것이다. 한 대형 운용사 관계자는 “단기 금융 수익을 원하는 투자자가 관심을 가진다”고 전했다.

증권사 등 펀드 판매사도 이런 상품을 선호한다. 펀드 환매 및 재가입 등 과정에서 판매수수료를 더 많이 거둘 수 있어서다. 복수의 증권사 관계자는 “영업 현장에서 직원들이 목표전환형 펀드를 더 적극적으로 추천하는 경우가 많다”고 했다.

이런 상품에 대한 전문가들의 평가는 인색하다. 우선 6~8%의 중수익을 노리는 상품인데 투자 위험은 상대적으로 높다는 이유에서다. 이런 목표전환형 펀드는 통상적인 중수익 금융상품과 달리 자산을 주식, ETF, 채권, 대체자산 등에 분산투자하지 않는 경우가 많다.

투자 수익 상한을 제한하면서 손실 하한은 정하지 않는 것도 단점으로 꼽힌다. 2차전지 분야에 투자하는 목표전환형 펀드는 대세 상승기에도 투자 수익률이 6~8%로 제한된다는 의미다. 반대로 시장이 침체되면 손실은 무한대로 커질 수 있다.

수수료도 다른 펀드나 ETF보다 상대적으로 높다. 주식·ETF형 목표전환형 펀드는 통상 판매금액의 1% 선취수수료에 매년 1~1.5%의 보수를 따로 받는다. 통상 ETF는 선취 수수료 없이 0.1~0.5% 연보수를 받는다.

성상훈 기자 uphoon@hankyung.com

관련뉴스