이 기사는 08월 14일 15:39 마켓인사이트에 게재된 기사입니다.

동원F&B가 3년 만에 공모채 발행에 나선다. 최대 2000억원을 조달해 회사채 차환과 원부자재 구매에 활용할 계획이다. 최근 실적이 호조세를 보이고 있는 데다 안정적인 신용등급을 갖추고 있어 민간 채권평가기관 평균 금리(민평금리) 대비 낮은 금리에 발행이 가능할 것으로 전망된다.

14일 투자은행(IB) 업계에 따르면 동원F&B는 오는 17일 1000억원 규모의 공모 회사채를 발행하기 위한 수요예측을 진행한다. 한국투자증권이 대표 주관을 맡았다.

이번에 발행하는 공모채는 2년물 600억원, 3년물 400억원으로 구성됐다. 가산금리 밴드는 ±30bp 이상을 목표로 하고 있다. 회사 측은 수요예측 결과에 따라 2000억원까지 증액 발행도 염두에 두고 있다. 발행일은 28일이다. 공모채로 조달한 자금은 다음 달 만기가 돌아오는 600억원 규모의 회사채 차환과 원자재 구매에 사용한다.

동원F&B가 공모채 발행에 나서는 것은 2020년 9월 이후 3년 만이다. 당시 수요예측에서 500억원 발행에 2345억원의 주문을 받았다. 흥행에 성공하면서 회사 측은 가산금리 -3bp에 100억원을 추가 증액 발행했다.

앞서 2019년 8월 진행한 수요예측에서도 600억원 모집에 4000억원이 몰렸다. 가산금리 3년물 -2bp, 5년물 -21bp로 200억원을 증액한 800억원어치를 발행했다.

업계는 이번에 발행할 회사채도 기관투자가들로부터 인기를 끌 것으로 예상한다. 앞서 두 차례 회사채 발행에서 민평금리 대비 낮은 언더발행에 성공한 데다 최근 실적도 호조세를 보여서다.

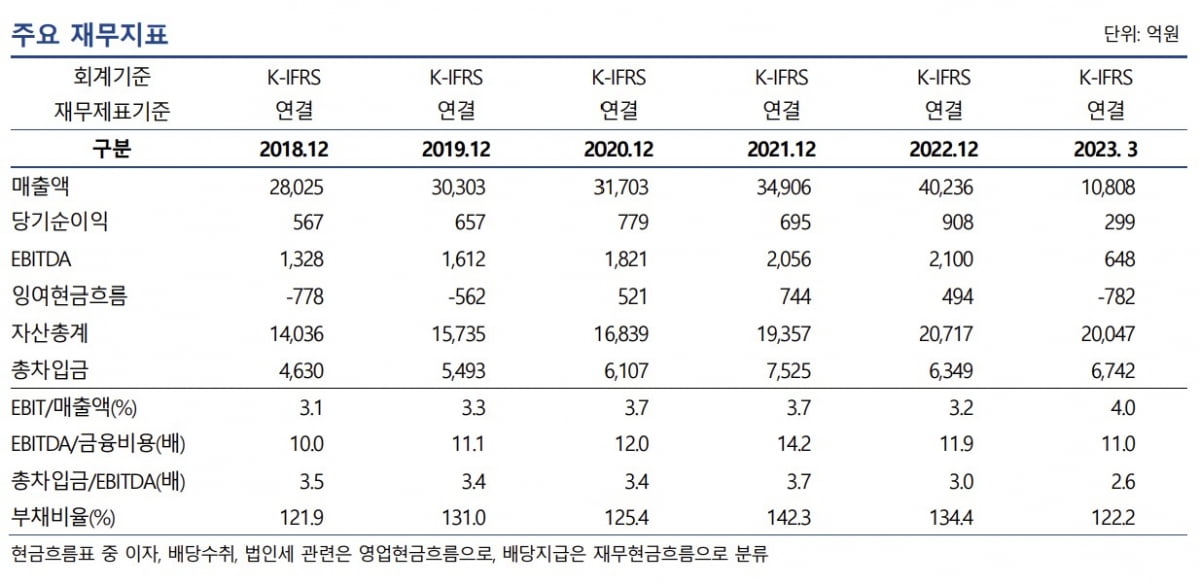

동원F&B의 올 2분기 영업익은 274억원으로 전년동기대비 22% 증가했다. 같은 기간 매출도 전년동기대비 9% 증가해 1조원을 넘어섰다. 동원홈푸드와 동원팜스 등 연결 자회사의 영업이익이 많이 늘어난 덕분이다.

올해 3월 말 연결 기준 부채 비율은 122.2%, 순차입금 의존도 29.2%로 재무안정성도 우수하다. 나이스신용평가는 최근 3년간 동원F&B의 선순위 무보증 회사채의 신용등급을 A+(안정적)으로, 단기신용등급은 A1으로 유지했다.

다만 원부자재 단가와 제조 경비가 올라 원가 상승 부담이 지속되고 있다는 점은 위협 요인이다. 동원F&B는 2017년 동원팜스(옛 두산생물자원)를 인수하고 양재동 사옥을 매입해 공장을 신설하면서 외부 차입이 확대됐다. 2021년부터 참치, 옥수수, 원유 등 주요 원자재의 가격이 상승하고 식자재 유통과 단체급식 사업의 재고 확충 등의 요인으로 운전자금 부담도 확대됐다.

이에 대응하기 위해 회사 측은 지난해 제품군의 판가를 인상했다. 대형마트에 공급되는 '양반' 브랜드의 국, 탕 찌개류 제품의 가격과 동원참치 전 제품 가격을 평균 6~7% 인상했다.

나이스신용평가는 "실물경기 하강 등에 따른 음식료품 소비수요 감소 가능성 등이 향후 회사 사업 안정성의 부담 요인으로 작용할 전망"이라며 "그러나 다변화된 제품 포트폴리오, 우수한 사업 기반 및 영업 효율성, 높은 전후방 교섭력 등에 기반해 중단기적으로 양호한 영업 수익성을 시현할 것으로 예상된다"고 말했다.

동원F&B는 2000년 11월 동원산업에서 인적 분할된 종합식품기업이다. 참치캔, 냉장/냉동 제품 등 식품 사업 중심의 사업구조를 보유하고 있으며 주력 시장인 참치캔 시장에서는 80% 안팎의 시장점유율을 기록하고 있다. 종속회사를 통해 위탁 급식 및 식자재 유통, 조미식품, 사료 등 사업도 영위하고 있다. 그룹 지주사 동원산업이 74.4% 지분을 보유하고 있다.

전예진 기자 ace@hankyung.com

관련뉴스