온라인과 오프라인 1위 업체인 쿠팡과 이마트의 주가가 갈수록 차별화되고 있다. 올 들어 쿠팡은 성장성이 부각되며 상승세를 이어가고 있다. 이마트 주가는 최저가 수준에서 탈피하지 못하면서 공매도 물량이 계속 쌓이고 있다.

이마트 시총, 쿠팡 20분의 1

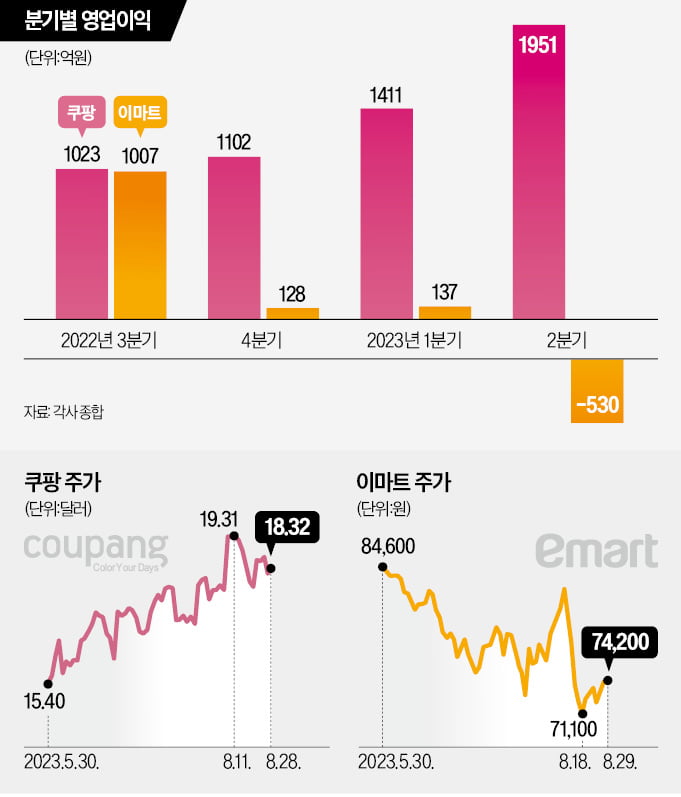

29일 미국 뉴욕증권거래소에 따르면 쿠팡은 올 들어 전날까지 주가가 22.8% 올랐다. 시가총액은 43조1712억원으로 불어났다. 이마트는 같은 기간 24.7% 떨어졌다. 이달 18일에는 7만1100원까지 하락하면서 신저가를 경신했다. 이후 반등세를 보이고 있지만 크지 않다. 이날 이마트 시가총액은 2조684억원으로 쿠팡의 20분의 1 수준으로 쪼그라들었다.증권업계에선 코로나19를 계기로 ‘총알 배송’이 정착하면서 온라인 유통업체인 쿠팡으로 승기가 기울었다는 분석이 나온다. 이마트는 코로나19 리오프닝(경제 활동 재개) 이후에도 방문객 수가 회복되지 않고 있다. 증권업계 관계자는 “소비자들이 ‘로켓배송’에 익숙해지면서 마트 방문을 줄이는 현상이 지속되고 있다”고 말했다.

이런 트렌드 변화는 실적으로 이어지고 있다. 쿠팡은 올해 2분기 1951억원의 영업이익을 기록했다. 지난해 3분기 흑자 전환에 성공한 이후 4개 분기 연속 1000억원이 넘는 흑자를 냈다.

반면 이마트는 작년 3분기 1007억원이던 영업이익이 작년 4분기 128억원으로 급감한 뒤 올해 2분기엔 적자 전환(530억원 손실)했다.

높은 밸류에도 오르는 쿠팡

쿠팡은 주가가 상승하면서 올 예상 실적 기준 주가수익비율(PER)이 70배를 넘어섰다. 하지만 회사 성장성을 고려하면 여전히 높은 가치를 부여할 수 있다는 평가가 나온다. 한국투자증권에 따르면 쿠팡의 내년 영업이익은 6260억원으로 올해 대비 35% 증가할 전망이다. 내년 예상 실적 기준 PER은 약 38배로 떨어진다.이마트는 주가순자산비율(PBR)이 0.17배로 낮아졌다. 그럼에도 공매도가 쌓이고 있다. 추가 하락에 베팅하는 투자자가 늘고 있다는 얘기다. 이달 전체 거래대금에서 공매도가 차지하는 비중은 15~30% 수준에 달한다.

증권사들은 이마트 목표가를 잇달아 내리고 있다. 지난 2월 말 13만2357원이던 이마트의 평균 목표가는 9만6667원(28일 기준)까지 떨어졌다. 박신애 KB증권 연구원은 “핵심 사업 경쟁력에 대한 우려와 실적 불확실성이 지속되고 있어 보수적인 접근이 필요하다”고 평가했다.

증권업계는 쿠팡 주가 향방과 관련해 화장품, 패션, 가전 등으로 품목을 확대하며 온라인 지배력을 확장하는지 지켜봐야 한다고 분석했다. 이마트는 수익성 개선 전략으로 선회하면서 실적이 단기적으로 개선될지가 관건이 될 것으로 전망된다.

박의명/전효성 기자 uimyung@hankyung.com

관련뉴스