올 상반기 여행·숙박 플랫폼업계 1, 2위를 다투는 야놀자와 여기어때의 실적 성적표가 극명하게 갈렸다. 여기어때가 매출과 영업이익 모두 사상 최대(반기 기준)를 갈아치운 반면 야놀자는 300억원 가까운 영업손실을 냈다. 이런 추세라면 올해 연간 기준으로 2019년 이후 4년 만에 적자 전환이 예상된다.

증시 상장을 추진 중인 야놀자는 “지난해 인터파크(전자상거래 부문) 인수 이후 대규모 마케팅 비용을 쓴 데 따른 일시적인 부진”이라고 설명했지만, 증권업계에서는 경쟁 심화로 실적 악화가 장기화할 수 있다는 우려가 적지 않다.

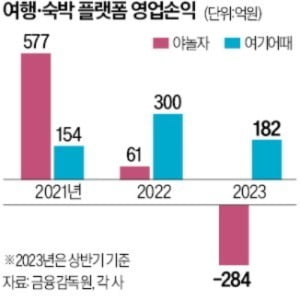

여기어때는 올 상반기 매출 1574억원, 영업이익 182억원을 냈다고 12일 발표했다. 반기 기준 역대 최대 실적이다. 매출은 전년 동기 대비 7.2%, 영업이익은 80.1% 늘었다.

여기어때는 올 상반기 매출 1574억원, 영업이익 182억원을 냈다고 12일 발표했다. 반기 기준 역대 최대 실적이다. 매출은 전년 동기 대비 7.2%, 영업이익은 80.1% 늘었다.

해외여행 등 신사업 부문 거래액이 작년 상반기보다 5.1배가량 늘면서 전체 실적을 견인했다. 중·단거리 여행지에 집중한 아웃바운드(내국인의 해외여행) 시장 진출 전략이 먹혀들었다는 게 여기어때의 분석이다.

엔저 영향으로 상반기 가장 인기를 끈 일본 여행 상품의 지난 5~6월 거래액은 해외여행 사업을 시작한 작년 동기 대비 930배 넘게 급증했다. 여기어때 관계자는 “지금 추세라면 올해 500억원 이상의 영업이익을 달성할 전망”이라고 했다.

여기어때 스마트폰 앱을 사용하는 월간 활성 이용자(MAU)가 빠른 속도로 늘고 있다는 점도 이런 예상을 뒷받침한다. 모바일인덱스에 따르면 여기어때 앱 MAU는 작년 1월 303만 명에서 지난달 392만 명으로, 20개월 새 90만 명 가까이 늘었다. 같은 기간 여행 플랫폼 MAU 1위 야놀자(지난달 411만 명)와의 격차도 66만 명에서 19만 명으로 대폭 줄었다.

야놀자의 상황은 정반대다. 야놀자는 2021년 손정의 일본 소프트뱅크그룹 회장의 비전 펀드에서 17억달러(약 2조2000억원)를 투자받은 뒤 단숨에 기업공개(IPO) 시장의 대어로 떠올랐다. 당초 작년 미국 나스닥시장 문을 두드릴 것으로 예상됐지만, 아직 상장 시기를 정하지 못하고 있다.

글로벌 경기 침체에 따른 투자 심리 위축으로 기업가치를 제대로 평가받지 못할 수 있다는 게 표면적 이유다. 그러나 증권업계에선 실적 악화 우려 탓에 현재로선 상장 가능성이 불투명하다는 관측이 많다. 한때 ‘데카콘’ 기업(기업가치 10조원 이상 비상장사)으로 거론되던 야놀자의 추정 기업가치는 4조4000억원대(증권플러스비상장 추정)로 줄었다.

야놀자의 올 상반기 매출은 3220억원으로 작년 동기 대비 33% 늘었지만, 284억원의 영업손실을 내며 적자로 돌아섰다. 업계 관계자는 “신성장동력으로 제시한 야놀자클라우드와 인터파크트리플의 부진이 뼈아플 것”이라고 했다. 클라우드 기반 호스피탤러티 서비스 자회사 야놀자클라우드는 150억원, 인터파크트리플은 207억원의 영업손실을 봤다.

야놀자 관계자는 “인터파크 인수 이후 브랜드 마케팅과 연구개발(R&D)에 대규모 투자를 하면서 비용 지출이 늘어났다”고 설명했다. 야놀자는 상반기에만 작년 동기 대비 두 배 가까운 218억원의 광고선전비를 썼다. 업계 관계자는 “여기어때의 맹추격으로 야놀자의 1등 위상이 크게 흔들리고 있다”며 “이른 시일 안에 흑자로 돌아서야 예정대로 상장을 진행할 수 있을 것”이라고 말했다.

하헌형 기자 hhh@hankyung.com

증시 상장을 추진 중인 야놀자는 “지난해 인터파크(전자상거래 부문) 인수 이후 대규모 마케팅 비용을 쓴 데 따른 일시적인 부진”이라고 설명했지만, 증권업계에서는 경쟁 심화로 실적 악화가 장기화할 수 있다는 우려가 적지 않다.

거래 급증한 여기어때

여기어때는 올 상반기 매출 1574억원, 영업이익 182억원을 냈다고 12일 발표했다. 반기 기준 역대 최대 실적이다. 매출은 전년 동기 대비 7.2%, 영업이익은 80.1% 늘었다.해외여행 등 신사업 부문 거래액이 작년 상반기보다 5.1배가량 늘면서 전체 실적을 견인했다. 중·단거리 여행지에 집중한 아웃바운드(내국인의 해외여행) 시장 진출 전략이 먹혀들었다는 게 여기어때의 분석이다.

엔저 영향으로 상반기 가장 인기를 끈 일본 여행 상품의 지난 5~6월 거래액은 해외여행 사업을 시작한 작년 동기 대비 930배 넘게 급증했다. 여기어때 관계자는 “지금 추세라면 올해 500억원 이상의 영업이익을 달성할 전망”이라고 했다.

여기어때 스마트폰 앱을 사용하는 월간 활성 이용자(MAU)가 빠른 속도로 늘고 있다는 점도 이런 예상을 뒷받침한다. 모바일인덱스에 따르면 여기어때 앱 MAU는 작년 1월 303만 명에서 지난달 392만 명으로, 20개월 새 90만 명 가까이 늘었다. 같은 기간 여행 플랫폼 MAU 1위 야놀자(지난달 411만 명)와의 격차도 66만 명에서 19만 명으로 대폭 줄었다.

야놀자, 4년 만에 적자 전환할 듯

야놀자의 상황은 정반대다. 야놀자는 2021년 손정의 일본 소프트뱅크그룹 회장의 비전 펀드에서 17억달러(약 2조2000억원)를 투자받은 뒤 단숨에 기업공개(IPO) 시장의 대어로 떠올랐다. 당초 작년 미국 나스닥시장 문을 두드릴 것으로 예상됐지만, 아직 상장 시기를 정하지 못하고 있다.

글로벌 경기 침체에 따른 투자 심리 위축으로 기업가치를 제대로 평가받지 못할 수 있다는 게 표면적 이유다. 그러나 증권업계에선 실적 악화 우려 탓에 현재로선 상장 가능성이 불투명하다는 관측이 많다. 한때 ‘데카콘’ 기업(기업가치 10조원 이상 비상장사)으로 거론되던 야놀자의 추정 기업가치는 4조4000억원대(증권플러스비상장 추정)로 줄었다.

야놀자의 올 상반기 매출은 3220억원으로 작년 동기 대비 33% 늘었지만, 284억원의 영업손실을 내며 적자로 돌아섰다. 업계 관계자는 “신성장동력으로 제시한 야놀자클라우드와 인터파크트리플의 부진이 뼈아플 것”이라고 했다. 클라우드 기반 호스피탤러티 서비스 자회사 야놀자클라우드는 150억원, 인터파크트리플은 207억원의 영업손실을 봤다.

야놀자 관계자는 “인터파크 인수 이후 브랜드 마케팅과 연구개발(R&D)에 대규모 투자를 하면서 비용 지출이 늘어났다”고 설명했다. 야놀자는 상반기에만 작년 동기 대비 두 배 가까운 218억원의 광고선전비를 썼다. 업계 관계자는 “여기어때의 맹추격으로 야놀자의 1등 위상이 크게 흔들리고 있다”며 “이른 시일 안에 흑자로 돌아서야 예정대로 상장을 진행할 수 있을 것”이라고 말했다.

하헌형 기자 hhh@hankyung.com

관련뉴스