NH투자증권은 11일 LG전자의 목표주가를 기존 13만원에서 15만원으로 높였다. 시장 기대치를 웃도는 3분기 실적을 발표했고, 주가는 여전히 저평가돼있다는 분석에서다. 투자의견은 '매수'를 유지했다.

이 증권사 이규하 연구원은 "3분기 실적 발표를 통해 LG전자의 가전 경쟁력을 확인했다"며 "전장 부문은 역대 최대 수준의 이익률을 기록했다"고 설명했다. 이 연구원은 LG전자를 업종 내 최선호주(톱픽)로 꼽았다.

그러면서 "가전 수요 회복, 전장 부문 성장세를 고려하면 LG전자의 실적은 우상향할 것"이라며 "내년 주당순이익 기준 LG전자의 주가수익비율(PER)은 6.6배로 역사적 저점에 머물러 있어 저가 매수 전략이 유효하다"고 강조했다.

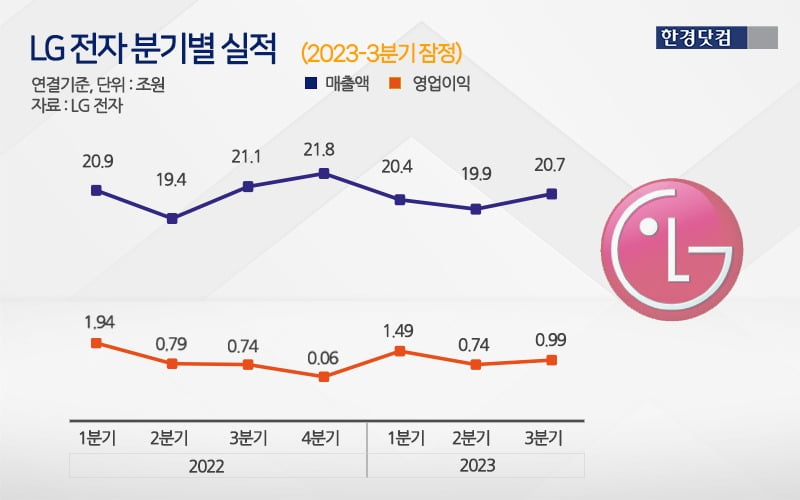

전날 LG전자는 올해 3분기 연결기준 매출이 20조7139억원으로 지난해 3분기보다 2.2% 감소했다고 10일 잠정 실적을 발표했다. 다만 영업이익은 33.5% 증가한 9967억원을 기록했다. 영업익 컨센서스(증권사 추정치 평균)는 8084억원이었는데, 이를 23%가량 웃돈 것이다.

LG전자의 실적에 대해 이 연구원은 "가전 수요가 부진했지만, 볼륨존(중저가) 시장을 공략한 점이 유효했다"며 "전장 부문도 멕시코 신공장 가동, 비용구조 안정화에 힘입어 호실적을 기록했다"고 설명했다.

진영기 한경닷컴 기자 young71@hankyung.com

관련뉴스