고금리와 경기 부진 여파로 대출을 연체하는 가계와 기업이 빠르게 늘어나면서 은행의 부실 채권 상·매각 규모가 두 배 넘게 급증했다.

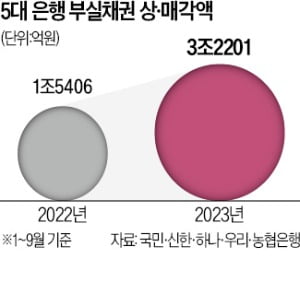

15일 금융권에 따르면 국민 신한 하나 우리 농협 등 5대 은행은 올 들어 9월까지 3조2201억원 규모의 부실 채권을 상각 또는 매각했다. 작년 같은 기간(1조5406억원)의 두 배 이상이고 지난해 연간 규모(2조2711억원)를 이미 넘어섰다.

15일 금융권에 따르면 국민 신한 하나 우리 농협 등 5대 은행은 올 들어 9월까지 3조2201억원 규모의 부실 채권을 상각 또는 매각했다. 작년 같은 기간(1조5406억원)의 두 배 이상이고 지난해 연간 규모(2조2711억원)를 이미 넘어섰다.

은행들은 연체율 관리를 위해 3개월 이상 연체된 부실 대출채권을 고정이하여신(NPL)으로 분류한다. 이후 회수가 어렵다고 판단하면 자산유동화전문회사 등에 매각하거나 장부에서 지우는 상각 조치를 한다. 은행이 부실채권을 처분하면 이 채권은 보유 자산에서 제외된다. 이에 따라 자산이 감소하지만 연체율과 NPL 비율은 낮아진다.

올 3분기에는 1조73억원 규모의 부실채권이 상·매각됐다. 2분기(1조3560억원)보다는 소폭 줄었지만 작년 3분기(5501억원)의 두 배 가까이 늘어났다. 지난달 은행권의 가계대출 증가폭이 줄어든 것도 부실채권 상·매각이 영향을 미쳤다.

하지만 은행의 건전성 악화는 불가피할 전망이다. 5대 은행의 9월 말 기준 단순 평균 연체율(1개월 이상 원리금 연체 기준)은 0.31%(가계대출 0.27%, 기업대출 0.34%)로 집계됐다. 부실채권 상·매각 효과로 전달에 비해 0.03%포인트 감소했지만 작년 9월 말(평균 0.18%, 가계 0.16%, 기업 0.20%)과 비교해선 0.13%포인트 높다. NPL 비율도 상승하고 있다. 9월 말 NPL 비율은 평균 0.26%로 8월 말(0.29%)에 비해 0.03%포인트 감소했으나 1년 전(0.21%)에 비해선 0.05%포인트 상승했다.

은행권은 당분간 연체율이 더 오를 것으로 보고 건전성 악화에 대비해 충당금 적립 등 손실 흡수능력을 확대한다는 방침이다.

최한종 기자 onebell@hankyung.com

15일 금융권에 따르면 국민 신한 하나 우리 농협 등 5대 은행은 올 들어 9월까지 3조2201억원 규모의 부실 채권을 상각 또는 매각했다. 작년 같은 기간(1조5406억원)의 두 배 이상이고 지난해 연간 규모(2조2711억원)를 이미 넘어섰다.은행들은 연체율 관리를 위해 3개월 이상 연체된 부실 대출채권을 고정이하여신(NPL)으로 분류한다. 이후 회수가 어렵다고 판단하면 자산유동화전문회사 등에 매각하거나 장부에서 지우는 상각 조치를 한다. 은행이 부실채권을 처분하면 이 채권은 보유 자산에서 제외된다. 이에 따라 자산이 감소하지만 연체율과 NPL 비율은 낮아진다.

올 3분기에는 1조73억원 규모의 부실채권이 상·매각됐다. 2분기(1조3560억원)보다는 소폭 줄었지만 작년 3분기(5501억원)의 두 배 가까이 늘어났다. 지난달 은행권의 가계대출 증가폭이 줄어든 것도 부실채권 상·매각이 영향을 미쳤다.

하지만 은행의 건전성 악화는 불가피할 전망이다. 5대 은행의 9월 말 기준 단순 평균 연체율(1개월 이상 원리금 연체 기준)은 0.31%(가계대출 0.27%, 기업대출 0.34%)로 집계됐다. 부실채권 상·매각 효과로 전달에 비해 0.03%포인트 감소했지만 작년 9월 말(평균 0.18%, 가계 0.16%, 기업 0.20%)과 비교해선 0.13%포인트 높다. NPL 비율도 상승하고 있다. 9월 말 NPL 비율은 평균 0.26%로 8월 말(0.29%)에 비해 0.03%포인트 감소했으나 1년 전(0.21%)에 비해선 0.05%포인트 상승했다.

은행권은 당분간 연체율이 더 오를 것으로 보고 건전성 악화에 대비해 충당금 적립 등 손실 흡수능력을 확대한다는 방침이다.

최한종 기자 onebell@hankyung.com

관련뉴스