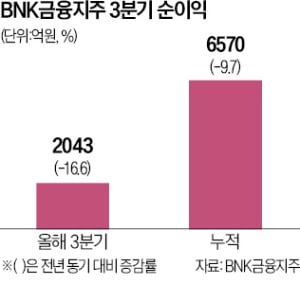

부산은행과 경남은행을 자회사로 둔 BNK금융지주는 올해 3분기까지 당기순이익이 6570억원으로 집계됐다고 31일 발표했다. 지난해 같은 기간(7277억원)보다 9.7% 줄어든 수치다. 올 3분기 순이익도 2043억원으로 작년 3분기(2451억원)에 비해 16.6% 감소했다.

은행 부문은 충당금 선제 적립과 부동산 프로젝트파이낸싱(PF) 수익 등 비이자이익 감소에도 고금리 효과에 따른 이자이익 증가로 성장세를 이어갔다. 부산은행은 3분기까지 전년 동기 대비 0.7% 늘어난 3930억원의 순익을 올렸다. 경남은행도 3분기까지 2317억원의 순이익을 기록해 전년 동기 대비 5.8% 증가했다.

은행 부문은 충당금 선제 적립과 부동산 프로젝트파이낸싱(PF) 수익 등 비이자이익 감소에도 고금리 효과에 따른 이자이익 증가로 성장세를 이어갔다. 부산은행은 3분기까지 전년 동기 대비 0.7% 늘어난 3930억원의 순익을 올렸다. 경남은행도 3분기까지 2317억원의 순이익을 기록해 전년 동기 대비 5.8% 증가했다.

캐피털과 증권, 저축은행 등 비은행 부문은 부실자산 충당금 적립 등으로 부진한 실적을 냈다. BNK캐피탈은 3분기 누적 순이익이 전년 동기 대비 35.7% 줄어든 1027억원에 그쳤다. 같은 기간 BNK투자증권의 순이익도 74.5% 감소한 157억원에 머물렀다. 3분기만 놓고 보면 31억원의 순손실을 내며 적자 전환했다. BNK저축은행 역시 3분기까지 순익이 83% 급감한 73억원으로 집계됐다.

반면 BNK자산운용은 집합투자증권과 전환사채 평가이익 증가로 55억원의 순이익을 내며 흑자 전환에 성공했다.

BNK금융은 리스크 관리와 부실자산 감축 노력을 통해 건전성 관리에 힘을 쏟았다고 설명했다. 3분기 말 연체율과 고정이하여신(연체 기간이 3개월 이상) 비율은 모두 0.58%로 전분기에 비해 0.01%포인트와 0.05%포인트씩 상승하는 데 그쳤다. 자본적정성 지표인 보통주자본비율도 11.5%로 2분기보다 0.11%포인트 개선됐다.

하근철 BNK금융 브랜드전략부문장은 “충분한 충당금 적립 등 리스크 관리를 통해 안정적인 성장 기반을 다질 것”이라며 “자사주 매입 등 주주환원전략도 꾸준히 강화해 나가겠다”고 했다.

김보형 기자 kph21c@hankyung.com

은행 부문은 충당금 선제 적립과 부동산 프로젝트파이낸싱(PF) 수익 등 비이자이익 감소에도 고금리 효과에 따른 이자이익 증가로 성장세를 이어갔다. 부산은행은 3분기까지 전년 동기 대비 0.7% 늘어난 3930억원의 순익을 올렸다. 경남은행도 3분기까지 2317억원의 순이익을 기록해 전년 동기 대비 5.8% 증가했다.캐피털과 증권, 저축은행 등 비은행 부문은 부실자산 충당금 적립 등으로 부진한 실적을 냈다. BNK캐피탈은 3분기 누적 순이익이 전년 동기 대비 35.7% 줄어든 1027억원에 그쳤다. 같은 기간 BNK투자증권의 순이익도 74.5% 감소한 157억원에 머물렀다. 3분기만 놓고 보면 31억원의 순손실을 내며 적자 전환했다. BNK저축은행 역시 3분기까지 순익이 83% 급감한 73억원으로 집계됐다.

반면 BNK자산운용은 집합투자증권과 전환사채 평가이익 증가로 55억원의 순이익을 내며 흑자 전환에 성공했다.

BNK금융은 리스크 관리와 부실자산 감축 노력을 통해 건전성 관리에 힘을 쏟았다고 설명했다. 3분기 말 연체율과 고정이하여신(연체 기간이 3개월 이상) 비율은 모두 0.58%로 전분기에 비해 0.01%포인트와 0.05%포인트씩 상승하는 데 그쳤다. 자본적정성 지표인 보통주자본비율도 11.5%로 2분기보다 0.11%포인트 개선됐다.

하근철 BNK금융 브랜드전략부문장은 “충분한 충당금 적립 등 리스크 관리를 통해 안정적인 성장 기반을 다질 것”이라며 “자사주 매입 등 주주환원전략도 꾸준히 강화해 나가겠다”고 했다.

김보형 기자 kph21c@hankyung.com

관련뉴스