“소상공인들의 대출이나 가계 대출은 대기업에 비해서 오히려 부도율이 적습니다. 기업 대출에 비해서 가계 대출이나 소상공인 대출이 더 부도율이 적고 대출 채권이 안정적이라는 건데 도대체 이런 자세로 영업을 해가지고 되겠습니까.”

윤석열 대통령은 지난 1일 서울 마포구에 있는 한 북카페에서 비상경제민생회의를 주재하면서 한 소상공인이 높은 대출 금리에 따른 어려움을 호소하자 “은행의 이런 독과점 행태는 정부가 그냥 방치해서는 안 된다”며 이같이 말했다.

은행들이 대기업보다 소상공인이나 자영업자 등을 대상으로 높은 대출 금리를 적용하는 행태를 독과점에 따른 일종의 ‘약탈적 금융’ 현상으로 보고 개선을 촉구한 것이다.

윤 대통령은 “근본적으로 우리나라 은행의 이런 독과점 시스템을 우리가 어떤 식으로든지 간에 자꾸 경쟁이 되게 만들고 이런 일이 없게 만들어야 한다”며 “강하게 우리가 밀어붙여야 한다”고도 했다.

금융권에서는 “차주별로 대출금리 수준이 다른 것은 그만큼 상환 능력과 신용도가 상이하기 때문”이라며 당혹스럽다는 반응이다. 소상공인 등 ‘취약차주’의 금리를 신용도가 높은 대기업보다 낮추고 대출 공급을 늘리면 자칫 ‘도덕적 해이’를 유발할 수 있다는 우려도 나왔다.

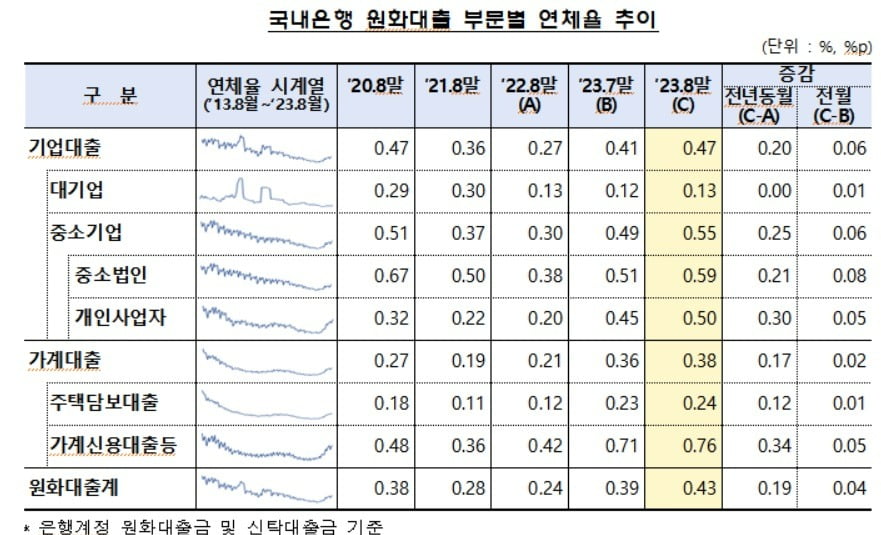

대통령이 ‘소상공인·가계대출의 부도율(연체율)이 대기업보다 낮다’고 한 것 역시 사실과 다르다는 게 금융권의 대체적인 시각이다.

실제 금융감독원이 지난달 25일 발표한 ‘2023년 8월말 국내은행의 원화대출 연체율 현황’ 자료를 보면 소상공인과 자영업자 등이 속한 중소법인과 개인사업자 연체율은 각각 0.59%, 0.50%로 대기업(0.13%)에 비해 네 배 가량 높았다.

이에 대통령실 관계자는 “(윤 대통령은)기업 대비 가계 대출의 연체율이 낮다는 취지로 말씀하신 것”이라고 설명했다. 해당 자료에서 대·중소기업을 합한 전체 기업대출 연체율은 0.47%로 가계대출(0.38%) 보다 연체율이 높았던 건 맞다.

하지만 가계대출에서 아파트 등 확실한 담보가 있는 주택담보대출(0.24%)을 제외한 가계 신용대출 등의 연체율은 0.76%로 오히려 기업대출보다 높았다.

한 금융 전문가는 “가계부채 문제가 심각한 상황에서 정부가 소상공인 등 취약차주에 대한 저리 대출을 확대할 경우 ‘빚을 빚으로 갚는’ 악순환에 빠져들 수 있다”고 경고했다.

오형주 기자 ohj@hankyung.com

관련뉴스