올 3분기 가계신용 규모가 1년 만에 역대 최고치를 경신했다. 주택담보대출을 중심으로 증가세가 강해진 결과다. 금융당국의 대출금리 인하 압박, 한국은행의 연이은 기준금리 동결 등이 복합적으로 작용했다는 지적이 나온다.

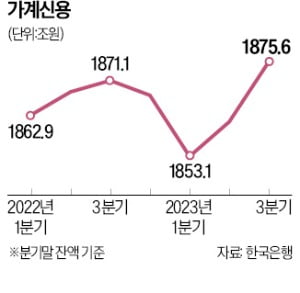

21일 한은이 발표한 3분기 가계신용(잠정)에 따르면 9월 말 기준 가계신용은 1875조6000억원으로 집계됐다. 지난 2분기 1861조3000억원에서 14조3000억원 증가하면서 작년 3분기 기록한 역대 최대치(1871조1000억원)를 경신했다. 코로나19 영향이 있기 전인 2019년 4분기 1600조6000억원에 비해 275조원 많은 수준이다.

21일 한은이 발표한 3분기 가계신용(잠정)에 따르면 9월 말 기준 가계신용은 1875조6000억원으로 집계됐다. 지난 2분기 1861조3000억원에서 14조3000억원 증가하면서 작년 3분기 기록한 역대 최대치(1871조1000억원)를 경신했다. 코로나19 영향이 있기 전인 2019년 4분기 1600조6000억원에 비해 275조원 많은 수준이다.

가계신용은 주담대 등 가계대출과 카드 사용액 등 판매신용을 더한 것이다. 가계대출은 올 3분기 말 1759조1000억원으로 집계됐다. 전 분기 말 대비 11조7000억원 증가하면서 작년 2분기 기록한 역대 최대치(1757조1000억원)를 넘어섰다.

항목별로 보면 주담대가 크게 늘었다. 주담대 증가폭은 3분기에 17조3000억원으로 집계됐다. 2분기 14조1000억원 증가에 이어 두 분기 연속 10조원 이상 증가했다. 특례보금자리론 등 정책모기지 취급 등이 영향을 준 것으로 한은은 파악했다.

기타대출은 신용대출 위축으로 5조5000억원 감소했다. 5조4000억원 감소한 전 분기보다 감소폭이 커졌다.

올초만 해도 가계신용은 크게 감소하는 흐름을 보였다. 1분기 가계신용은 14조4000억원 줄어들며 1853조1000억원을 기록했다. 이는 2021년 3분기(1845조5000억원) 후 가장 작은 규모다. 작년 3분기 이후 나타난 가계빚 축소가 성과를 거두고 있다는 기대가 커졌다. 하지만 지난 2분기 8조2000억원 증가하더니 3분기엔 이보다 많은 14조3000억원 늘었다. 가계빚이 두 분기 만에 22조5000억원 더 쌓인 것이다.

가계빚이 늘어난 데에는 금융당국의 완화적 금리 지도가 큰 역할을 한 것으로 여겨진다. 금융당국은 올 들어 은행 등에 대출금리를 높이지 말 것을 주문하고 있다. 서민들의 고통을 경감해야 한다는 취지지만 이는 가계빚을 늘려도 괜찮다는 신호로 여겨졌다. 특례보금자리론 등 저금리 정책모기지 공급도 ‘빚을 내 집을 사야 할 때’란 인식이 확산하는 요인으로 작용했다.

강진규 기자 josep@hankyung.com

21일 한은이 발표한 3분기 가계신용(잠정)에 따르면 9월 말 기준 가계신용은 1875조6000억원으로 집계됐다. 지난 2분기 1861조3000억원에서 14조3000억원 증가하면서 작년 3분기 기록한 역대 최대치(1871조1000억원)를 경신했다. 코로나19 영향이 있기 전인 2019년 4분기 1600조6000억원에 비해 275조원 많은 수준이다.가계신용은 주담대 등 가계대출과 카드 사용액 등 판매신용을 더한 것이다. 가계대출은 올 3분기 말 1759조1000억원으로 집계됐다. 전 분기 말 대비 11조7000억원 증가하면서 작년 2분기 기록한 역대 최대치(1757조1000억원)를 넘어섰다.

항목별로 보면 주담대가 크게 늘었다. 주담대 증가폭은 3분기에 17조3000억원으로 집계됐다. 2분기 14조1000억원 증가에 이어 두 분기 연속 10조원 이상 증가했다. 특례보금자리론 등 정책모기지 취급 등이 영향을 준 것으로 한은은 파악했다.

기타대출은 신용대출 위축으로 5조5000억원 감소했다. 5조4000억원 감소한 전 분기보다 감소폭이 커졌다.

올초만 해도 가계신용은 크게 감소하는 흐름을 보였다. 1분기 가계신용은 14조4000억원 줄어들며 1853조1000억원을 기록했다. 이는 2021년 3분기(1845조5000억원) 후 가장 작은 규모다. 작년 3분기 이후 나타난 가계빚 축소가 성과를 거두고 있다는 기대가 커졌다. 하지만 지난 2분기 8조2000억원 증가하더니 3분기엔 이보다 많은 14조3000억원 늘었다. 가계빚이 두 분기 만에 22조5000억원 더 쌓인 것이다.

가계빚이 늘어난 데에는 금융당국의 완화적 금리 지도가 큰 역할을 한 것으로 여겨진다. 금융당국은 올 들어 은행 등에 대출금리를 높이지 말 것을 주문하고 있다. 서민들의 고통을 경감해야 한다는 취지지만 이는 가계빚을 늘려도 괜찮다는 신호로 여겨졌다. 특례보금자리론 등 저금리 정책모기지 공급도 ‘빚을 내 집을 사야 할 때’란 인식이 확산하는 요인으로 작용했다.

강진규 기자 josep@hankyung.com

관련뉴스