올해 내 집 마련과 부동산 투자의 주요 변수로 고금리와 경기 침체가 꼽힌다. 부동산 전문가들은 “주택과 상업용 부동산 투자 모두 ‘고금리 피하기’가 가장 중요하다”고 입을 모았다. 입지와 사업성을 최대한 고려하면서 대출 원리금 상환 부담을 줄여야 한다는 것이다. 청약 시장에선 미분양 규모가 커질 수 있어 선별 전략이 필수라고 조언했다.

지난해 국내 기준금리는 3.5%로 마감했다. 미국 중앙은행이 금리 인상 종료 가능성을 언급하며 새해엔 미국 국채금리 하락에 따라 국내 기준금리도 동반 하락할 가능성이 크다. 고종완 한국자산관리연구원장은 “미국이 금리 인하를 예상보다 빨리 시작한다면 우리나라 주택경기 회복 시기도 6개월 정도 빨라질 수 있다”고 전망했다.

지난해 국내 기준금리는 3.5%로 마감했다. 미국 중앙은행이 금리 인상 종료 가능성을 언급하며 새해엔 미국 국채금리 하락에 따라 국내 기준금리도 동반 하락할 가능성이 크다. 고종완 한국자산관리연구원장은 “미국이 금리 인하를 예상보다 빨리 시작한다면 우리나라 주택경기 회복 시기도 6개월 정도 빨라질 수 있다”고 전망했다.

그러나 높아진 부동산 관련 대출 금리는 올해도 계속될 가능성이 크다. 최근 주택담보대출 금리 상단은 연 7%에 달한다. 업계에선 올해 상반기까진 주택담보대출과 전세보증금 대출 금리가 보합세를 유지할 것으로 전망한다. 상업용 부동산 투자를 위한 사업자 대출 금리도 최고 두 자릿수에 달한다. 업계 관계자는 “수요자 입장에선 대출 금리가 여전히 부담스러운 수준이 될 것”이라며 “무리한 투자로 금융 부담을 높이기보다는 시장 상황을 관망하는 게 당장은 유리해 보인다”고 했다.

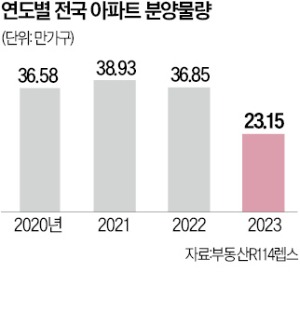

지난해 일시적 회복 후 다시 침체를 겪고 있는 분양시장도 올해 회복이 불투명해 선별 전략이 필요하다. ‘악성 미분양’으로 불리는 준공 후 미분양 물량은 지난해 7월 9041가구에서 10월 1만244가구로 증가했다. 서울에서도 1순위 청약 마감에 실패해 ‘줍줍’으로 불리는 무순위·선착순 청약 물량이 늘어나고 있다. 일부 당첨자는 재당첨 제한을 감수하고 계약을 포기하기도 한다. 오피스텔 지식산업센터 등 이른바 월세 수입을 염두에 둔 수익형 부동산 시장도 당분간 침체 양상을 보일 가능성이 높다.

분양업계 관계자는 “연초 나오는 청약 물량 중에선 지난해 공급을 연기했던 곳이 상당수”라며 “사업성이 낮거나 부담이 큰 곳이 적지 않아 중도금 무이자 등 금융 혜택이 없다면 무리하게 청약하는 것은 조심해야 한다”고 했다.

내 집 마련을 꿈꾸는 2030 실수요자라면 신규 부동산 특례를 최대한 활용하는 게 좋다. 올해부터 적용되는 신생아특례대출과 신혼부부 우대 정책을 활용하면 구입 자금 부담을 줄일 수 있어서다. 당장 신혼부부가 양가로부터 총 3억원까지 증여세를 내지 않고 결혼 자금을 지원받을 수 있다. 신생아를 출산하는 경우에는 저리로 장기간 주택담보대출을 받고, 아이를 더 낳는 경우 추가 금리 인하 효과도 누릴 수 있다.

업계 관계자는 “청약과 투자 모두 금리가 가장 중요한 변수이기 때문에 정책 대출을 활용하는 게 좋다”며 “생애 첫 주택 구입이나 신혼부부 특례 대출 등을 적극 활용해야 대출 부담을 줄일 수 있다”고 했다.

유오상 기자

지난해 국내 기준금리는 3.5%로 마감했다. 미국 중앙은행이 금리 인상 종료 가능성을 언급하며 새해엔 미국 국채금리 하락에 따라 국내 기준금리도 동반 하락할 가능성이 크다. 고종완 한국자산관리연구원장은 “미국이 금리 인하를 예상보다 빨리 시작한다면 우리나라 주택경기 회복 시기도 6개월 정도 빨라질 수 있다”고 전망했다.그러나 높아진 부동산 관련 대출 금리는 올해도 계속될 가능성이 크다. 최근 주택담보대출 금리 상단은 연 7%에 달한다. 업계에선 올해 상반기까진 주택담보대출과 전세보증금 대출 금리가 보합세를 유지할 것으로 전망한다. 상업용 부동산 투자를 위한 사업자 대출 금리도 최고 두 자릿수에 달한다. 업계 관계자는 “수요자 입장에선 대출 금리가 여전히 부담스러운 수준이 될 것”이라며 “무리한 투자로 금융 부담을 높이기보다는 시장 상황을 관망하는 게 당장은 유리해 보인다”고 했다.

지난해 일시적 회복 후 다시 침체를 겪고 있는 분양시장도 올해 회복이 불투명해 선별 전략이 필요하다. ‘악성 미분양’으로 불리는 준공 후 미분양 물량은 지난해 7월 9041가구에서 10월 1만244가구로 증가했다. 서울에서도 1순위 청약 마감에 실패해 ‘줍줍’으로 불리는 무순위·선착순 청약 물량이 늘어나고 있다. 일부 당첨자는 재당첨 제한을 감수하고 계약을 포기하기도 한다. 오피스텔 지식산업센터 등 이른바 월세 수입을 염두에 둔 수익형 부동산 시장도 당분간 침체 양상을 보일 가능성이 높다.

분양업계 관계자는 “연초 나오는 청약 물량 중에선 지난해 공급을 연기했던 곳이 상당수”라며 “사업성이 낮거나 부담이 큰 곳이 적지 않아 중도금 무이자 등 금융 혜택이 없다면 무리하게 청약하는 것은 조심해야 한다”고 했다.

내 집 마련을 꿈꾸는 2030 실수요자라면 신규 부동산 특례를 최대한 활용하는 게 좋다. 올해부터 적용되는 신생아특례대출과 신혼부부 우대 정책을 활용하면 구입 자금 부담을 줄일 수 있어서다. 당장 신혼부부가 양가로부터 총 3억원까지 증여세를 내지 않고 결혼 자금을 지원받을 수 있다. 신생아를 출산하는 경우에는 저리로 장기간 주택담보대출을 받고, 아이를 더 낳는 경우 추가 금리 인하 효과도 누릴 수 있다.

업계 관계자는 “청약과 투자 모두 금리가 가장 중요한 변수이기 때문에 정책 대출을 활용하는 게 좋다”며 “생애 첫 주택 구입이나 신혼부부 특례 대출 등을 적극 활용해야 대출 부담을 줄일 수 있다”고 했다.

유오상 기자

관련뉴스