“이대로 세상을 떠나면 상속세로 120억원을 내야 하는데, 아들이 무슨 수로 그런 돈을 마련할지 막막합니다.”

동물약품제조 기업을 운영하는 A사의 이모 대표는 23일 한국경제신문과의 인터뷰에서 “제 나이가 벌써 여든을 넘겼는데 기업 후계 구도만 생각하면 머리가 지끈지끈 아프다”며 이같이 털어놨다. 수도권에 있는 A기업은 연매출 250억원 안팎의 중소기업이지만 최근 반려동물 관련 사업이 커지면서 사세가 확장되고 있다. 이 대표는 “현재 48세 아들이 경영을 주도하고 있지만 상속·증여세 부담으로 지분 승계는 엄두도 내지 못하고 있다”고 했다.

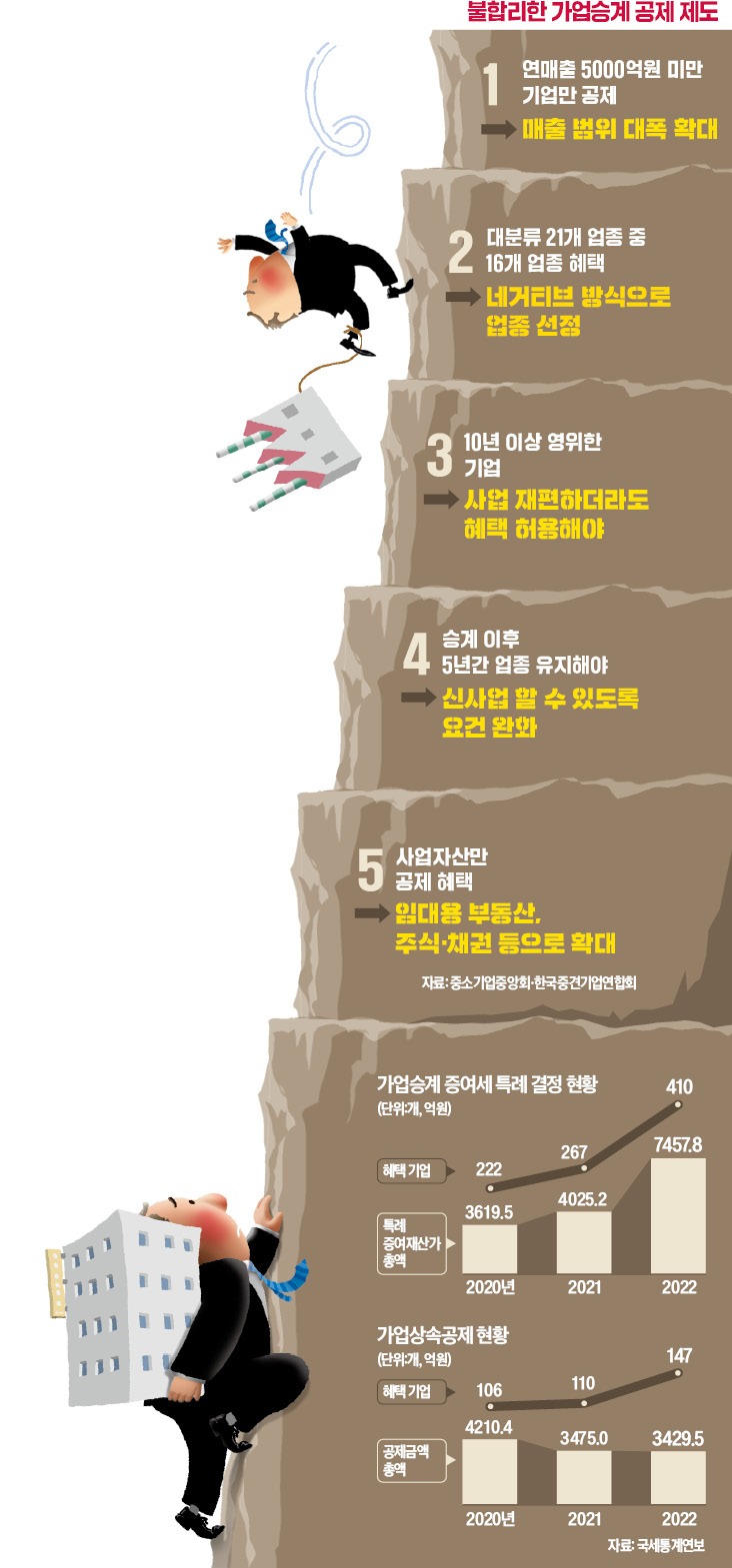

엄격한 가업승계 혜택

기획재정부에 따르면 정부는 2012년부터 2022년까지 10년간 가업승계 공제 혜택을 총 다섯 차례 확대했다. 지난해에도 가업승계 대상 기업 규모를 연매출 4000억원 미만에서 5000억원 미만으로, 공제한도를 최대 500억원에서 최대 600억원으로 상향했다. 하지만 기업인들은 “막상 상담을 받아보면 여러 가지 세부 요건 때문에 제대로 혜택을 받을 수 없다”고 지적했다.이 대표는 지난해 가업승계를 준비하다가 ‘10년 이상 영위한 중소기업’ 요건 미달로 공제혜택을 받을 수 없다는 사실을 알고 분통을 터뜨렸다. A사는 1970년대 동물약품 제조업으로 사업을 시작했다. 사업을 키우면서 동물 약품 수출·수입 비중이 높아진 게 문제가 됐다. 이런 사업은 유통업으로 분류되는데, A사의 유통업 비중이 제조업을 넘어선 건 8년째다. 이 대표는 “주력 사업이 8년밖에 안 됐다는 이유로 ‘10년 이상 영위’ 조건에 해당되지 않아 가업승계 공제를 한 푼도 못 받는다고 하더라”며 “시장 변화에 적응한 기업이 불이익을 받는 구조”라고 목소리를 높였다. 업계 관계자는 “철근, 양곡, 낙농 등 제조와 유통 등을 함께 영위하는 기업들이 비슷한 불만을 갖고 있다”고 말했다.

혁신하는 기업이 오히려 불이익

가업승계 혜택을 받은 이후 사후 관리 요건도 까다롭다. 특히 신사업 진출이나 인수합병(M&A)을 하면 불이익을 받는 요건이 문제가 되고 있다. 문구·사무용품을 제조하는 빅드림은 2021년 주력 사업을 과학교구로 전환했다. 창업주인 여권연 대표의 아들인 여상훈 연구실장이 이런 혁신을 주도했다. 매출과 고용이 모두 늘어나 성공 사례로 평가받고 있다. 하지만 가업상속공제 특례는 받지 못한다. 현행 제도는 상속인이 가업을 물려받은 뒤 사후 관리 기간(5년) 표준산업 분류상 ‘중분류’ 내에서만 업종을 변경할 수 있어서다. 과거 가업상속공제를 통해 경영권 대물림을 검토했던 빅드림 측은 이 요건 때문에 상속을 포기했다고 한다. 정부는 편법 상속을 막기 위한 조항이라고 하지만, 기업들은 “가업상속제도가 기업 혁신을 가로막는다”고 지적했다. 여 실장은 “앞으로 과학교구를 활용한 교육서비스업을 구상하고 있는데, 이런 사업이 성공하면 승계 혜택을 받기가 더 어려워진다”고 꼬집었다.공제 혜택을 인정받는 사업 자산의 범위가 지나치게 협소한 것도 문제점으로 거론된다. B기업의 김모 대표는 정부가 중소기업 가업승계 특례 범위를 확대했다는 소식을 듣고 최근 가업 상속 컨설팅을 받았지만, 세금 혜택이 그다지 크지 않다는 얘기를 듣고 실망했다. B기업 자산은 3000억원 규모인데, 영업용 부동산과 투자 회사 주식, 현금 등 공제 인정 범위에서 제외되는 자산이 전체의 75%에 육박했다. 김 대표는 “향후 위기 등에 대비해 현금을 넉넉히 보유하고 있는데 ‘현금 보유량이 과다하다’는 이유로 상속 공제를 받을 수 없다는 얘기를 들었다”며 “편법 상속이나 탈세가 우려되면 사후 적발하면 되는 일을 사전에 틀어막는 게 이해되지 않는다”고 했다.

최형창 기자 calling@hankyung.com

관련뉴스