부동산 프로젝트파이낸싱(PF)은 ‘봉이 김선달식 사업’으로 불린다. 사업자는 자기 돈을 전체 사업 규모의 5%만 투입하고 금융회사로부터 95%를 조달하는 식으로 사업을 진행하기 때문이다. 호황기에는 큰 수익을 안겨주고 부동산 공급을 늘려준다. 반면 고금리·부동산 침체 등 여건이 나빠지면 경제를 위협하는 ‘뇌관’으로 작동할 수 있다.

부동산 PF 사업에는 시행사와 시공사, 금융사 등이 참여한다. 시행사는 부동산 개발 사업을 주도하는 회사다. 시행사가 개별 부동산 프로젝트를 진행하기 위해 설립한 페이퍼 컴퍼니가 프로젝트금융회사(PFV)다. 이 회사와 사업 현장을 묶어 통상 PF사업장으로 부른다. 실질적으로 사업을 진행하는 것은 시행사지만, 개별 현장의 명목상 사업 주체는 PF사업장인 셈이다.

부동산 PF 사업에는 시행사와 시공사, 금융사 등이 참여한다. 시행사는 부동산 개발 사업을 주도하는 회사다. 시행사가 개별 부동산 프로젝트를 진행하기 위해 설립한 페이퍼 컴퍼니가 프로젝트금융회사(PFV)다. 이 회사와 사업 현장을 묶어 통상 PF사업장으로 부른다. 실질적으로 사업을 진행하는 것은 시행사지만, 개별 현장의 명목상 사업 주체는 PF사업장인 셈이다.

PF사업장으로부터 발주받아 건물을 짓는 회사가 시공사다. 태영건설 같은 건설사다. 금융사는 시행사나 시공사가 아닌 PF사업장에 대출(PF)해준다. 이를 활용한 부동산 개발이 일반화한 건 2000년대 들어서다. 이전까진 시행사가 자체 신용도를 바탕으로 돈을 빌리고, 개별 사업이 실패하면 시행사도 같이 무너졌다. 1997년 외환위기로 금리가 급등하고 수많은 시행사가 도산하자 리스크를 사업장별로 분산하는 방식이 도입됐다.

현재의 PF사업장은 대부분 땅값의 일부만 대고 사업을 시작한다. 토지 매입 단계부터 대출을 최대한 활용한다. 해외 PF 사업이 토지를 자기자본으로 사고, 건물을 짓거나 사업을 할 때 돈을 빌리는 것과 대비되는 대목이다.

사업 진행 단계에 따라 브리지론, 본PF로 구분한다. 브리지론은 땅을 사기 위해 일으키는 대출이다. PF사업장이 인허가를 받고 건물을 올리기 시작할 때 받는 대출이 본PF다.

브리지론은 본PF보다 위험성이 높다. 대출 금리도 훨씬 비싸다. 보통 저축은행이나 증권사 등 2금융권이 참여한다. 리스크를 줄이기 위해 금융사는 시공사(건설사)의 보증을 요구한다. 건설사는 보증을 서는 대신 공사를 따낸다.

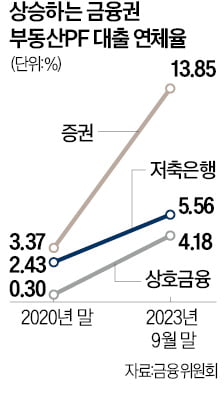

PF사업장은 토지를 사들인 뒤 이를 담보로 본PF 대출을 받아 앞서 빌린 브리지론을 갚는다. 이렇게 레버리지(지렛대)를 극대화하는 방식은 ‘자고 일어나면 집값이 오르던’ 시기에 큰 수익을 안겨줬다. 금융권 부동산 PF대출 잔액은 작년 9월 말 134조3000억원으로 2013년 말 35조2000억원 대비 네 배 가까이 늘었다.

금리가 오르고 부동산 시장이 고꾸라질 땐 딴판이다. 과도한 보증이 부메랑으로 돌아오기 때문이다. 도급순위 16위인 태영건설이 워크아웃(기업구조개선작업)에 들어간 게 대표적 사례다. 태영건설은 비슷한 덩치의 건설사보다 두 배 이상 많은 PF사업장에 보증을 섰다. 그 후유증을 버티지 못해 무너지게 된 것이다.

정부도 PF 부실 문제에 촉각을 곤두세우고 있다. 최상목 부총리 겸 기획재정부 장관은 “PF가 경착륙 땐 큰 혼란이 올 수 있다”며 “근본적 제도 개선을 진행하되 단기적으로는 풍선 바람을 빼듯 질서 있게 구조조정을 해나갈 방침”이라고 말했다.

최한종 기자 onebell@hankyung.com

부동산 PF 사업에는 시행사와 시공사, 금융사 등이 참여한다. 시행사는 부동산 개발 사업을 주도하는 회사다. 시행사가 개별 부동산 프로젝트를 진행하기 위해 설립한 페이퍼 컴퍼니가 프로젝트금융회사(PFV)다. 이 회사와 사업 현장을 묶어 통상 PF사업장으로 부른다. 실질적으로 사업을 진행하는 것은 시행사지만, 개별 현장의 명목상 사업 주체는 PF사업장인 셈이다.PF사업장으로부터 발주받아 건물을 짓는 회사가 시공사다. 태영건설 같은 건설사다. 금융사는 시행사나 시공사가 아닌 PF사업장에 대출(PF)해준다. 이를 활용한 부동산 개발이 일반화한 건 2000년대 들어서다. 이전까진 시행사가 자체 신용도를 바탕으로 돈을 빌리고, 개별 사업이 실패하면 시행사도 같이 무너졌다. 1997년 외환위기로 금리가 급등하고 수많은 시행사가 도산하자 리스크를 사업장별로 분산하는 방식이 도입됐다.

현재의 PF사업장은 대부분 땅값의 일부만 대고 사업을 시작한다. 토지 매입 단계부터 대출을 최대한 활용한다. 해외 PF 사업이 토지를 자기자본으로 사고, 건물을 짓거나 사업을 할 때 돈을 빌리는 것과 대비되는 대목이다.

사업 진행 단계에 따라 브리지론, 본PF로 구분한다. 브리지론은 땅을 사기 위해 일으키는 대출이다. PF사업장이 인허가를 받고 건물을 올리기 시작할 때 받는 대출이 본PF다.

브리지론은 본PF보다 위험성이 높다. 대출 금리도 훨씬 비싸다. 보통 저축은행이나 증권사 등 2금융권이 참여한다. 리스크를 줄이기 위해 금융사는 시공사(건설사)의 보증을 요구한다. 건설사는 보증을 서는 대신 공사를 따낸다.

PF사업장은 토지를 사들인 뒤 이를 담보로 본PF 대출을 받아 앞서 빌린 브리지론을 갚는다. 이렇게 레버리지(지렛대)를 극대화하는 방식은 ‘자고 일어나면 집값이 오르던’ 시기에 큰 수익을 안겨줬다. 금융권 부동산 PF대출 잔액은 작년 9월 말 134조3000억원으로 2013년 말 35조2000억원 대비 네 배 가까이 늘었다.

금리가 오르고 부동산 시장이 고꾸라질 땐 딴판이다. 과도한 보증이 부메랑으로 돌아오기 때문이다. 도급순위 16위인 태영건설이 워크아웃(기업구조개선작업)에 들어간 게 대표적 사례다. 태영건설은 비슷한 덩치의 건설사보다 두 배 이상 많은 PF사업장에 보증을 섰다. 그 후유증을 버티지 못해 무너지게 된 것이다.

정부도 PF 부실 문제에 촉각을 곤두세우고 있다. 최상목 부총리 겸 기획재정부 장관은 “PF가 경착륙 땐 큰 혼란이 올 수 있다”며 “근본적 제도 개선을 진행하되 단기적으로는 풍선 바람을 빼듯 질서 있게 구조조정을 해나갈 방침”이라고 말했다.

최한종 기자 onebell@hankyung.com

관련뉴스