금융 소비자의 비대면 거래가 활발해지면서 인터넷은행의 실적 성장세가 가파르다. 인터넷은행 대표주자인 카카오뱅크의 작년 4분기 당기순이익이 BNK 및 DGB 등 지방 금융지주사 실적을 세 배 이상 웃돌았을 것이란 관측이 나온다. 공고했던 은행권 판도에 지각 변동이 일어날 것이라는 전망이 나온다.

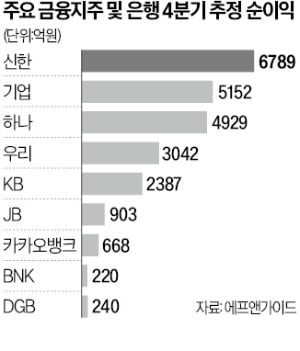

25일 금융정보업체 에프앤가이드에 따르면 카카오뱅크의 지난해 4분기 당기순이익 컨센서스(증권사 추정치 평균)는 668억원으로 집계됐다. 같은 날 하나증권은 카카오뱅크의 같은 기간 순이익이 800억원에 달했을 것으로 추정했다.

25일 금융정보업체 에프앤가이드에 따르면 카카오뱅크의 지난해 4분기 당기순이익 컨센서스(증권사 추정치 평균)는 668억원으로 집계됐다. 같은 날 하나증권은 카카오뱅크의 같은 기간 순이익이 800억원에 달했을 것으로 추정했다.

카카오뱅크가 질주하는 가장 큰 요인으로는 ‘비대면 대출’ 열기가 꼽힌다. 낮은 금리를 기반으로 주택담보대출을 비롯해 전세대출, 신용대출 등 대출 자산을 확 늘렸다는 분석이다. 올해 실적 전망도 밝다.

업계 관계자는 “대출 갈아타기가 본격화하면서 카카오뱅크의 대출 자산이 20% 넘게 확대될 것”이라며 “개인사업자대출, 담보대출 등 아직 취급하지 않는 상품까지 도입하면 추가 성장도 가능하다”고 분석했다.

비상장사인 토스뱅크도 실적 개선세가 뚜렷하다. 작년 3분기 첫 분기 흑자 달성에 성공한 데 이어 올해 설립 이후 처음으로 연간 흑자를 목표로 하고 있다. 작년 말 기준 여신 잔액은 12조3500억원, 수신 잔액은 23조6000억원 규모다. 여신 잔액이 1년 새 1.43배 늘며 수익성 개선을 이끌었다는 평가다.

인터넷은행에 부담 요인으로 지목된 중저신용자 대출 비중 목표치가 하향 조정(44→30%)된 것도 호재로 꼽힌다.

반면 지방 금융지주사들은 악재에 휩싸였다. 지방 경기 악화에다 기존 소상공인 대출 부실이 반영되고 있어서다. 인터넷은행에 비해 비대면 거래 경쟁력이 떨어진다는 점도 약점으로 꼽힌다. BNK금융과 DGB금융의 작년 4분기 순이익 추정치는 200억원대에 불과하다. 일각에선 카카오뱅크가 올해 연간 순이익 기준으로 DGB금융을 제칠 것이란 관측도 나온다.

박재원 기자 wonderful@hankyung.com

25일 금융정보업체 에프앤가이드에 따르면 카카오뱅크의 지난해 4분기 당기순이익 컨센서스(증권사 추정치 평균)는 668억원으로 집계됐다. 같은 날 하나증권은 카카오뱅크의 같은 기간 순이익이 800억원에 달했을 것으로 추정했다.카카오뱅크가 질주하는 가장 큰 요인으로는 ‘비대면 대출’ 열기가 꼽힌다. 낮은 금리를 기반으로 주택담보대출을 비롯해 전세대출, 신용대출 등 대출 자산을 확 늘렸다는 분석이다. 올해 실적 전망도 밝다.

업계 관계자는 “대출 갈아타기가 본격화하면서 카카오뱅크의 대출 자산이 20% 넘게 확대될 것”이라며 “개인사업자대출, 담보대출 등 아직 취급하지 않는 상품까지 도입하면 추가 성장도 가능하다”고 분석했다.

비상장사인 토스뱅크도 실적 개선세가 뚜렷하다. 작년 3분기 첫 분기 흑자 달성에 성공한 데 이어 올해 설립 이후 처음으로 연간 흑자를 목표로 하고 있다. 작년 말 기준 여신 잔액은 12조3500억원, 수신 잔액은 23조6000억원 규모다. 여신 잔액이 1년 새 1.43배 늘며 수익성 개선을 이끌었다는 평가다.

인터넷은행에 부담 요인으로 지목된 중저신용자 대출 비중 목표치가 하향 조정(44→30%)된 것도 호재로 꼽힌다.

반면 지방 금융지주사들은 악재에 휩싸였다. 지방 경기 악화에다 기존 소상공인 대출 부실이 반영되고 있어서다. 인터넷은행에 비해 비대면 거래 경쟁력이 떨어진다는 점도 약점으로 꼽힌다. BNK금융과 DGB금융의 작년 4분기 순이익 추정치는 200억원대에 불과하다. 일각에선 카카오뱅크가 올해 연간 순이익 기준으로 DGB금융을 제칠 것이란 관측도 나온다.

박재원 기자 wonderful@hankyung.com

관련뉴스