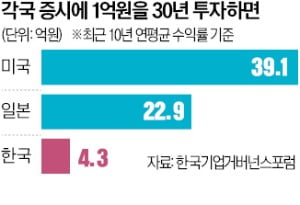

지난 10년간 국내 증시의 연평균 수익률(시세차익, 배당 등)이 5%에 그쳤지만 일본 증시는 11%, 미국 증시는 13%에 달한 것으로 나타났다. 이대로라면 한국의 30대 직장인이 1억원을 주식시장에 투자했을 때 30년 후 은퇴할 때쯤 4억원을 벌지만, 일본과 미국 직장인들은 각각 23억원, 39억원을 손에 쥔다. 코스피지수가 15년 넘게 2000~3000의 박스권에 갇혀 있는 동안 미·일 증시는 사상 최고치 행진을 벌인 결과다.

각국 증시의 성적 차이는 은퇴생활자들의 부(富) 격차로 이어졌다. 17일 통계청에 따르면 한국 60대 가구주의 평균 순자산은 2022년 기준 5억원 남짓이다. 반면 미국 60대 가구주의 자산은 지난해 25억원에 달한다. 지난 5년간 한국의 60대 자산이 1억원 느는 동안 미국은 5억원 넘게 불었다. 불어난 미국의 주식 가치는 연금도 더 윤택하게 바꿨다. 미국의 연금 소득대체율(생애 평균 소득 대비 노후 연금액 비율)은 85%에 육박한다. 반면 한국은 50% 선에 머물고 있다.

투자업계에선 고령화와 노후 대비가 글로벌 현안으로 떠오르면서 한국 증시의 고질적 저평가를 해소하는 정책이 시급하다는 목소리가 커지고 있다. 우리보다 앞서 초고령화 시대를 맞은 일본도 해법을 증시에서 찾았다. 2016년 ‘일본인들이 현재 자산으로 노후를 보내기엔 2억원이 부족하다’는 금융청 보고서가 나오자 일본이 발칵 뒤집혔다. 그러자 정부가 나서 ‘주가순자산비율(PBR) 개혁’ 등의 조치를 통해 증시 부양을 주도했다. 그 결과 올해 닛케이225지수가 사상 처음 40,000선을 돌파해 34년 만에 최고치를 갈아치웠다.

투자업계에선 고령화와 노후 대비가 글로벌 현안으로 떠오르면서 한국 증시의 고질적 저평가를 해소하는 정책이 시급하다는 목소리가 커지고 있다. 우리보다 앞서 초고령화 시대를 맞은 일본도 해법을 증시에서 찾았다. 2016년 ‘일본인들이 현재 자산으로 노후를 보내기엔 2억원이 부족하다’는 금융청 보고서가 나오자 일본이 발칵 뒤집혔다. 그러자 정부가 나서 ‘주가순자산비율(PBR) 개혁’ 등의 조치를 통해 증시 부양을 주도했다. 그 결과 올해 닛케이225지수가 사상 처음 40,000선을 돌파해 34년 만에 최고치를 갈아치웠다.서유석 금융투자협회장은 “증시 밸류업과 국민 노후 문제 해결을 위해 초당적 협력이 절실하다”고 말했다.

도쿄=최만수 기자 bebop@hankyung.com

관련뉴스