한국자산관리공사(캠코)의 역할론이 급부상하고 있다. 저축은행과 새마을금고 등 제2금융권을 둘러싼 부동산 프로젝트파이낸싱(PF) 부실 우려가 커지면서다. 하지만 캠코도 자금 여력이 충분하지 않은 상황이라 가까스로 채권 발행을 통해 버티는 모양새다. 고금리가 지속되는 상황에서 신용등급이 우량한 공사채가 시장에 쏟아지면 채권·단기자금 시장이 얼어붙을 수 있다는 지적이 제기된다.

28일 금융권에 따르면 캠코는 저축은행과 새마을금고로부터 부실채권 2000억원씩, 4000억원어치를 매입하는 방안을 추진하고 있다. 저축은행과 새마을금고의 연체율이 고공행진하면서 불안감이 커지자 이를 누그러뜨리기 위해서다.

28일 금융권에 따르면 캠코는 저축은행과 새마을금고로부터 부실채권 2000억원씩, 4000억원어치를 매입하는 방안을 추진하고 있다. 저축은행과 새마을금고의 연체율이 고공행진하면서 불안감이 커지자 이를 누그러뜨리기 위해서다.

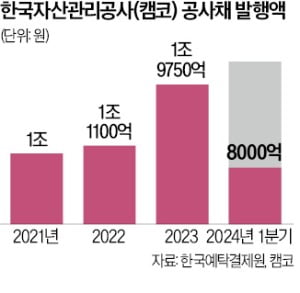

문제는 캠코 역시 재정난에 시달리고 있다는 점이다. 소상공인·자영업자 채무조정 프로그램인 새출발기금을 운영하면서 대부분 재원을 소진했기 때문이다. 한국예탁결제원에 따르면 캠코는 올해 1분기 8000억원 규모 공사채를 발행했다. 지난해 연간 공사채 발행액의 40.5%를 한 분기 만에 채웠다. 2021년(1조원)과 2022년(1조1100억원) 연간 발행액과 맞먹는 수준이다. 시장에서는 캠코가 2분기 이후 공사채 발행 규모를 더 늘릴 것으로 보고 있다.

PF 위기 관련 공사채 발행이 증가하는 것은 캠코만이 아니다. 주택도시보증공사(HUG)도 올해 정관을 변경해 공사채 발행 근거를 마련했다. 기존에는 직접 채권 발행이 불가능했지만 이제 직접 공사채를 발행할 수 있게 됐다. HUG 역시 부동산 PF 연착륙을 위한 구조조정 과정에서 각종 지원 방안을 내놓고 있다. 전체 공사채 만기 물량은 지난 1분기 월별 2조~3조원대에서 2분기에는 4조~5조원대로 확대된다.

시장에서는 공사채가 민간기업의 회사채 수요를 빨아들이는 ‘구축 효과’로 이어질 수 있다는 우려가 나온다. 초우량 신용등급(AAA)을 갖춘 캠코 등이 채권을 발행하면 공사채 금리가 올라가고, 단계적으로 은행이나 일반 기업의 자금 조달에 영향을 줄 수 있다. 레고랜드 사태가 발생한 2022년 말에는 한국전력 채권이 시장 자금 경색의 주범으로 몰리기도 했다. 현재 채권시장은 유동성이 많아 당장 큰 문제는 없는 것으로 분석된다. 중동발 지정학적 리스크와 인플레이션 장기화로 금리가 다시 튀어 오르는 점은 변수로 꼽힌다. 미국 10년 만기 국채 금리는 연초 연 3.8%대에서 지난 26일 연 4.6%대로 치솟았다. 금융권 관계자는 “금리 상승 국면에서 캠코채 발행 확대 등으로 수급 부담이 커지면 채권시장이 충격을 받을 수 있다”고 우려했다.

서형교 기자 seogyo@hankyung.com

28일 금융권에 따르면 캠코는 저축은행과 새마을금고로부터 부실채권 2000억원씩, 4000억원어치를 매입하는 방안을 추진하고 있다. 저축은행과 새마을금고의 연체율이 고공행진하면서 불안감이 커지자 이를 누그러뜨리기 위해서다.문제는 캠코 역시 재정난에 시달리고 있다는 점이다. 소상공인·자영업자 채무조정 프로그램인 새출발기금을 운영하면서 대부분 재원을 소진했기 때문이다. 한국예탁결제원에 따르면 캠코는 올해 1분기 8000억원 규모 공사채를 발행했다. 지난해 연간 공사채 발행액의 40.5%를 한 분기 만에 채웠다. 2021년(1조원)과 2022년(1조1100억원) 연간 발행액과 맞먹는 수준이다. 시장에서는 캠코가 2분기 이후 공사채 발행 규모를 더 늘릴 것으로 보고 있다.

PF 위기 관련 공사채 발행이 증가하는 것은 캠코만이 아니다. 주택도시보증공사(HUG)도 올해 정관을 변경해 공사채 발행 근거를 마련했다. 기존에는 직접 채권 발행이 불가능했지만 이제 직접 공사채를 발행할 수 있게 됐다. HUG 역시 부동산 PF 연착륙을 위한 구조조정 과정에서 각종 지원 방안을 내놓고 있다. 전체 공사채 만기 물량은 지난 1분기 월별 2조~3조원대에서 2분기에는 4조~5조원대로 확대된다.

시장에서는 공사채가 민간기업의 회사채 수요를 빨아들이는 ‘구축 효과’로 이어질 수 있다는 우려가 나온다. 초우량 신용등급(AAA)을 갖춘 캠코 등이 채권을 발행하면 공사채 금리가 올라가고, 단계적으로 은행이나 일반 기업의 자금 조달에 영향을 줄 수 있다. 레고랜드 사태가 발생한 2022년 말에는 한국전력 채권이 시장 자금 경색의 주범으로 몰리기도 했다. 현재 채권시장은 유동성이 많아 당장 큰 문제는 없는 것으로 분석된다. 중동발 지정학적 리스크와 인플레이션 장기화로 금리가 다시 튀어 오르는 점은 변수로 꼽힌다. 미국 10년 만기 국채 금리는 연초 연 3.8%대에서 지난 26일 연 4.6%대로 치솟았다. 금융권 관계자는 “금리 상승 국면에서 캠코채 발행 확대 등으로 수급 부담이 커지면 채권시장이 충격을 받을 수 있다”고 우려했다.

서형교 기자 seogyo@hankyung.com

관련뉴스