지난해 금융권에서 가장 주목받은 재테크 상품을 꼽으라면 청년도약계좌를 빼놓을 수 없다. 청년도약계좌는 윤석열 대통령의 대선 공약인 만큼 출시 전부터 많은 관심을 모았지만 정작 출시 이후엔 실효성 논란이 불거지기도 했다. 만기(5년)가 너무 길고, 가입 조건(연령, 소득)이 까다로운 데다 금리도 다른 예·적금 상품에 비해 높지 않다는 이유에서다. 정부도 이런 지적을 받아들여 그동안 많은 보완책을 내놨다. 만기 이전에 중도해지하더라도 상당한 혜택을 보장하기로 하고 가입 문턱도 크게 낮췄다. 최근엔 은행 예·적금 금리가 떨어지자 청년도약계좌 가입 문의가 늘어나는 추세다.

5대 은행(국민 신한 하나 우리 농협)과 기업 SC제일 대구 부산 경남 광주 전북 등 12개 은행에서 가입할 수 있다. 가입 후 3년간 고정금리, 이후 2년간은 변동금리가 적용된다. 최고금리는 12개 은행 모두 연 6%로 동일하지만 기본금리와 우대금리에 일부 차이가 있다. 은행연합회 소비자포털을 방문하면 은행별 우대금리 조건을 한눈에 확인할 수 있는 만큼 각자에게 유리한 은행을 선택하면 된다.

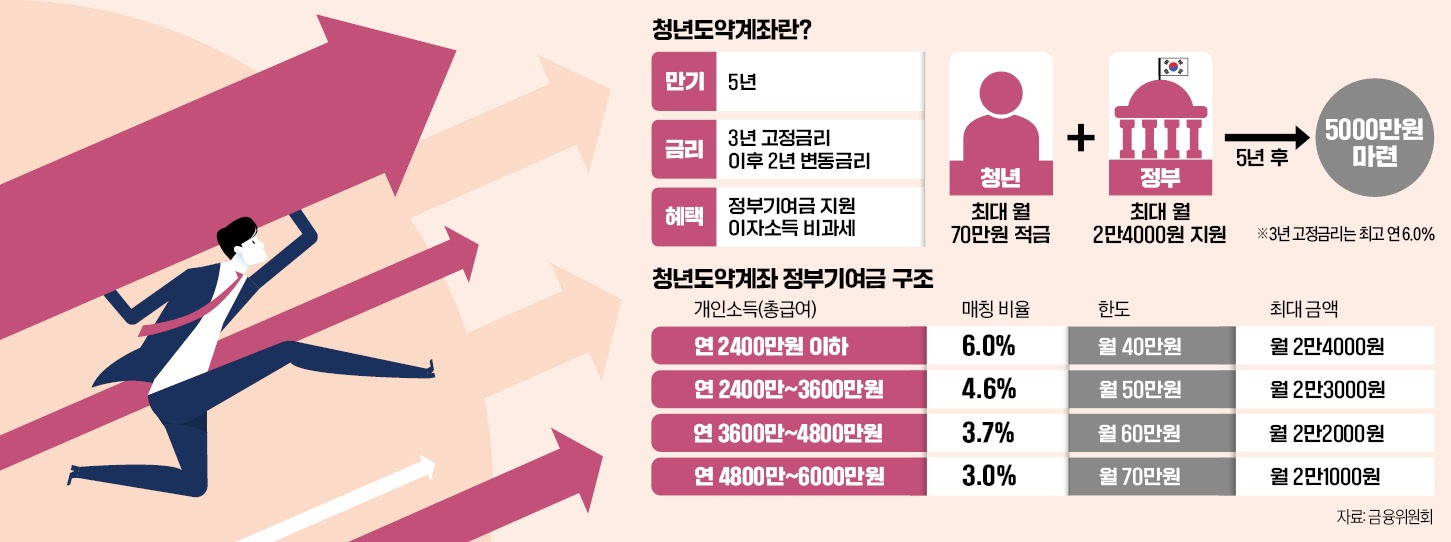

가입 조건은 크게 연령과 소득으로 구분된다. 먼저 만 19~34세 청년만 가입할 수 있다. 총급여가 7500만원 이하여야 하고, 가구소득은 중위소득의 250%를 넘어선 안 된다. 연 소득이 6000만원 이하면 소득과 납입 금액에 따라 최대 월 2만4000원의 정부기여금도 받을 수 있다.

청년도약계좌는 3년간 최고 연 6% 금리에 돈을 묶어둘 수 있다. 은행 예·적금은 물론 채권, 배당주 등 다른 재테크 수단과 비교해도 금리가 높은 편이다. 정부 지원금과 비과세 혜택 등을 모두 받으면 실질금리 수준은 약 9%에 달한다.

과도하다는 지적을 받던 ‘5년 만기’도 상당 부분 보완됐다는 평가를 듣는다. 금융위원회는 지난 2월 청년도약계좌의 특별중도해지 사유로 혼인과 출산을 추가했다. 청년들이 결혼이나 출산 때 목돈을 쓰기 위해 적금을 깨는 경우가 많은데, 이런 사유로 청년도약계좌를 만기 이전에 해지하더라도 우대금리와 기여금, 비과세 등을 모두 보장하기로 했다.

결혼과 출산 같은 특별한 사유가 없더라도 중도해지에 따른 부담이 상당히 줄었다. 금융위는 청년도약계좌를 3년 유지한 뒤 중도해지할 경우에도 이자소득 비과세와 정부기여금을 일부(매칭비율 60%, 최대 월 1만4400원) 지원하기로 했다. 은행권은 청년도약계좌를 3년 이상 유지했을 때 적용하는 중도해지이율을 당초 1.0~2.4%에서 3.8~4.5%로 높였다.

서형교 기자 seogyo@hankyung.com

정부기여금에 비과세 혜택

청년도약계좌는 월 70만원씩 5년간 적립하면 5000만원을 모을 수 있도록 설계된 정책금융상품이다. 매달 일정 금액을 5년간 내면 만기에 ‘본인 저축액+정부기여금(월 최대 2만4000원, 최대 연 6%)+은행 이자’에 해당하는 금액을 함께 받을 수 있다. 납입 금액은 월 1000~70만원 범위에서 선택할 수 있다.5대 은행(국민 신한 하나 우리 농협)과 기업 SC제일 대구 부산 경남 광주 전북 등 12개 은행에서 가입할 수 있다. 가입 후 3년간 고정금리, 이후 2년간은 변동금리가 적용된다. 최고금리는 12개 은행 모두 연 6%로 동일하지만 기본금리와 우대금리에 일부 차이가 있다. 은행연합회 소비자포털을 방문하면 은행별 우대금리 조건을 한눈에 확인할 수 있는 만큼 각자에게 유리한 은행을 선택하면 된다.

가입 조건은 크게 연령과 소득으로 구분된다. 먼저 만 19~34세 청년만 가입할 수 있다. 총급여가 7500만원 이하여야 하고, 가구소득은 중위소득의 250%를 넘어선 안 된다. 연 소득이 6000만원 이하면 소득과 납입 금액에 따라 최대 월 2만4000원의 정부기여금도 받을 수 있다.

금리 경쟁력 높아져

청년도약계좌 출시 초기엔 “한계가 크다”는 지적이 적지 않았다. 작년만 해도 시장금리가 지금보다 높아 청년도약계좌의 금리 경쟁력이 떨어졌기 때문이다. 하지만 올 들어 은행 예·적금 금리가 기준금리(연 3.5%) 수준으로 내려가자 상황이 달라졌다.청년도약계좌는 3년간 최고 연 6% 금리에 돈을 묶어둘 수 있다. 은행 예·적금은 물론 채권, 배당주 등 다른 재테크 수단과 비교해도 금리가 높은 편이다. 정부 지원금과 비과세 혜택 등을 모두 받으면 실질금리 수준은 약 9%에 달한다.

과도하다는 지적을 받던 ‘5년 만기’도 상당 부분 보완됐다는 평가를 듣는다. 금융위원회는 지난 2월 청년도약계좌의 특별중도해지 사유로 혼인과 출산을 추가했다. 청년들이 결혼이나 출산 때 목돈을 쓰기 위해 적금을 깨는 경우가 많은데, 이런 사유로 청년도약계좌를 만기 이전에 해지하더라도 우대금리와 기여금, 비과세 등을 모두 보장하기로 했다.

결혼과 출산 같은 특별한 사유가 없더라도 중도해지에 따른 부담이 상당히 줄었다. 금융위는 청년도약계좌를 3년 유지한 뒤 중도해지할 경우에도 이자소득 비과세와 정부기여금을 일부(매칭비율 60%, 최대 월 1만4400원) 지원하기로 했다. 은행권은 청년도약계좌를 3년 이상 유지했을 때 적용하는 중도해지이율을 당초 1.0~2.4%에서 3.8~4.5%로 높였다.

서형교 기자 seogyo@hankyung.com

관련뉴스