사람 생명이 아니라 건강·상해·질병 등을 보장하는 제3보험 시장에서 생명보험사의 도전이 거세지고 있다. 삼성·한화·교보·신한·NH농협 등 생보 상위 5개사의 제3보험 판매 실적이 올 들어 80% 넘게 증가한 것으로 나타났다. 저출산·고령화 등 인구구조 변화로 생존의 위협을 느낀 생보사들이 제3보험을 미래 먹거리로 주목하고 있어서다. 제3보험을 둘러싼 생보사와 손해보험사 간 경쟁도 더욱 치열해질 것으로 예상된다.

작년과 올해 월평균 보험료를 따져 보면 성장세가 더욱 두드러진다. 생보 상위 5개사의 지난해 월평균 제3보험 월납 초회보험료는 87억원이었다. 올 1분기는 월평균 158억원으로 전년 대비 82.6% 급증했다.

그간 제3보험 시장을 지배하고 있던 손보사들 역시 선전했다는 평가다. 삼성·DB·현대·메리츠·KB 등 손보 상위 5개사의 올 1분기 제3보험 신계약 월납 초회보험료는 1466억원이었다. 월평균으로 계산하면 지난해 384억원에서 올 1분기 489억원으로 27.4% 증가했다.

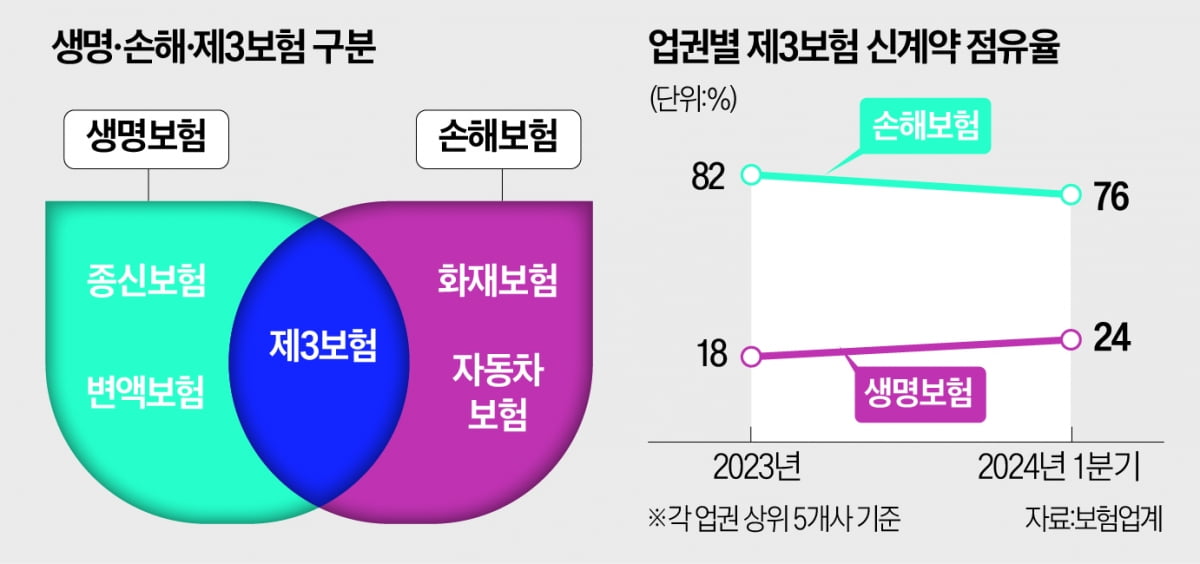

‘생보 빅5’와 ‘손보 빅5’의 제3보험 시장 점유율은 올 1분기 기준 각각 24%, 76%였다. 지난해 생보업권 18%, 손보업권 82%였던 것과 비교하면 생보사 점유율이 6%포인트 높아졌다. 보험업계 관계자는 “올 들어 손보사도 작년보다 제3보험을 많이 팔았지만, 생보사의 판매가 급격히 늘어나면서 업권 간 점유율 차가 줄어들었다”고 설명했다.

여기에 금리 상승에 따른 채권 평가손실이 커지면서 생보사 실적에 타격을 줬다. 그나마 제3보험 판매로 생보사는 추가 실적 악화를 방어할 수 있었다는 분석이다.

지난해 도입된 IFRS17도 생보사가 판매 전략을 바꾼 요인이다. 제3보험은 IFRS17 제도 아래에서 핵심 수익성 지표인 보험계약마진(CSM)을 확보하기에 최적의 상품으로 꼽힌다. 삼성생명의 올해 1분기 건강보험 신계약 CSM은 4588억원으로 전년 동기 대비 70.2% 급증했다. 전체 신계약 CSM 중 건강보험 비중은 지난해 1분기 31.9%에서 올해 1분기 53.5%로 치솟았다.

보험업계에서는 제3보험 시장을 둘러싼 생·손보업권 간 경쟁이 당분간 계속될 것으로 보고 있다. 똑같은 암보험이라도 회사마다 보장 항목이 달라 소비자는 각자 선호에 맞는 상품을 선택하면 된다.

예컨대 생보사 상품은 질병·재해사망특약 보험료가 저렴하고 만기가 100세로 긴 편이다. 손보사 상품은 일상생활배상책임, 변호사 비용 등을 담보로 넣을 수 있다. 일각에선 생·손보사 간 과당경쟁으로 번질 경우 불완전 판매나 승환계약(보험 계약 갈아타기) 등 소비자 피해가 발생할 수 있다는 우려도 나온다.

서형교 기자 seogyo@hankyung.com

월평균 보험료 1년새 83% 급증

27일 한국경제신문이 생보 상위 5개사의 제3보험 신계약 월납 초회보험료를 분석한 결과 생보업권은 지난 1분기 475억원 판매액을 올렸다. 작년 연간 실적(1041억원)의 절반 가까이를 석 달 만에 달성했다. 이 같은 추세가 이어지면 올해 생보사의 제3보험 초회보험료는 지난해보다 2배 이상 늘어날 것으로 예상된다. 월납 초회보험료는 신규 보험계약에 따라 들어온 첫달 보험료로, 보험사의 판매 실적을 가늠하는 지표 중 하나다.작년과 올해 월평균 보험료를 따져 보면 성장세가 더욱 두드러진다. 생보 상위 5개사의 지난해 월평균 제3보험 월납 초회보험료는 87억원이었다. 올 1분기는 월평균 158억원으로 전년 대비 82.6% 급증했다.

그간 제3보험 시장을 지배하고 있던 손보사들 역시 선전했다는 평가다. 삼성·DB·현대·메리츠·KB 등 손보 상위 5개사의 올 1분기 제3보험 신계약 월납 초회보험료는 1466억원이었다. 월평균으로 계산하면 지난해 384억원에서 올 1분기 489억원으로 27.4% 증가했다.

‘생보 빅5’와 ‘손보 빅5’의 제3보험 시장 점유율은 올 1분기 기준 각각 24%, 76%였다. 지난해 생보업권 18%, 손보업권 82%였던 것과 비교하면 생보사 점유율이 6%포인트 높아졌다. 보험업계 관계자는 “올 들어 손보사도 작년보다 제3보험을 많이 팔았지만, 생보사의 판매가 급격히 늘어나면서 업권 간 점유율 차가 줄어들었다”고 설명했다.

건강보험에서 돌파구 마련

지금까지 제3보험은 손보사의 주력 상품이었다. 생보사는 종신보험과 연금보험 등을 집중적으로 판매했다. 하지만 저출산과 1인 가구 증가 등으로 오랜 기간 보험료를 고액으로 납입해야 하는 종신보험 등의 수요가 쪼그라들었다. 올해 1분기 국내 22개 생보사 순이익이 전년 동기 대비 34.8% 줄어든 1조8749억원에 그친 것도 이런 이유에서다.여기에 금리 상승에 따른 채권 평가손실이 커지면서 생보사 실적에 타격을 줬다. 그나마 제3보험 판매로 생보사는 추가 실적 악화를 방어할 수 있었다는 분석이다.

지난해 도입된 IFRS17도 생보사가 판매 전략을 바꾼 요인이다. 제3보험은 IFRS17 제도 아래에서 핵심 수익성 지표인 보험계약마진(CSM)을 확보하기에 최적의 상품으로 꼽힌다. 삼성생명의 올해 1분기 건강보험 신계약 CSM은 4588억원으로 전년 동기 대비 70.2% 급증했다. 전체 신계약 CSM 중 건강보험 비중은 지난해 1분기 31.9%에서 올해 1분기 53.5%로 치솟았다.

보험업계에서는 제3보험 시장을 둘러싼 생·손보업권 간 경쟁이 당분간 계속될 것으로 보고 있다. 똑같은 암보험이라도 회사마다 보장 항목이 달라 소비자는 각자 선호에 맞는 상품을 선택하면 된다.

예컨대 생보사 상품은 질병·재해사망특약 보험료가 저렴하고 만기가 100세로 긴 편이다. 손보사 상품은 일상생활배상책임, 변호사 비용 등을 담보로 넣을 수 있다. 일각에선 생·손보사 간 과당경쟁으로 번질 경우 불완전 판매나 승환계약(보험 계약 갈아타기) 등 소비자 피해가 발생할 수 있다는 우려도 나온다.

서형교 기자 seogyo@hankyung.com

관련뉴스