국민연금공단이 2029년까지 단계적으로 연 0.5%포인트씩 국내 주식 비중을 줄여나가기로 했다. 지금과 같은 속도로 국내 주식을 담기에는 덩치가 너무 커졌기 때문이다. 국민연금은 현재 자산 규모가 1101조원에 달하고 5년 뒤엔 더 불어나 1300조원에 이른다. 그런데도 세계 증시의 1.8% 남짓인 국내 주식 시장에 15% 가까운 비중으로 투자해왔다. 앞으로 국민연금이 이 비중을 줄이기로 함에 따라 장기적으로 증시 수급에 부담으로 작용할 전망이다.

○더 커진 ‘연못 속 고래’

국민연금이 국내 비중을 단계적으로 줄여나가기로 한 것은 국내 시장에서 자산 매각을 염두에 둘 수밖에 없다는 점 때문이다. 나중에 국민연금 가입자에게 연금을 지급하려면 보유 자산을 팔아야 하는데 이때 국내 주식을 한꺼번에 팔면 국내 증시가 충격을 받을 수 있어 미리 비중을 줄여놓는 게 필수적이다.특히 ‘기금 성장기’가 예상보다 빨리 다가오면서 고위험 자산을 서둘러 팔아야 할 상황에 놓이게 됐다. 지난해 국민연금연구원이 공개한 ‘중기재정전망 2023~2027년’을 보면 기금 성장기가 끝나는 시점은 2027년으로 기존 전망치보다 3년 빨라졌다. 앞으로 3년 뒤면 보험료만으로 연금을 지급할 수 없어 투자 수익 일부를 헐어야 한다는 얘기다.

○해외 증시가 더 유망

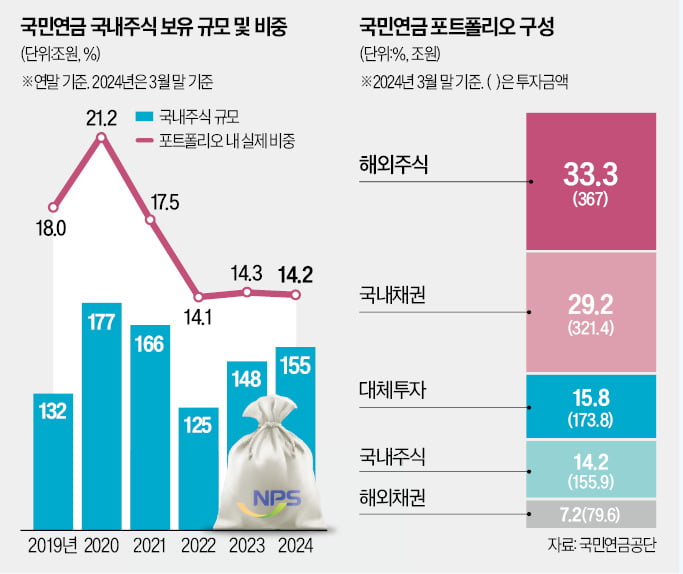

국민연금의 국내 자산 쏠림 현상이 과도하다는 점도 중요한 고려 요소다. 유가증권시장, 코스닥시장을 포함한 국내 증시는 세계 증시에서 차지하는 비중이 1.8% 수준에 불과하다. 하지만 국민연금 포트폴리오에서 국내 주식이 차지하는 비중은 3월 말 현재 14.2%에 달한다.

해외 증시 수익률이 국내 주식 수익률을 압도한다는 점도 영향을 줬다. 국민연금은 수익률을 1%포인트만 높여도 기금 고갈을 6년가량 늦출 수 있는 만큼 수익성을 중시하고 있다. 1988년 기금 설립 이후 작년까지 국내 주식에 대한 투자 수익률은 연 환산 기준으로 6.53%에 그쳤지만 해외 주식의 투자 수익률은 연 11.04%에 달했다. 수익금도 해외 주식이 국내 주식을 넘어선 지 오래다. 기금 설립 이후 해외 주식 수익금은 167조원이지만 국내 주식 수익금은 105조원에 그친다.

○5% 이상 보유 종목만 276개

전문가들은 국민연금이 국내 주식 매수를 줄이거나 필요에 따라 대량 보유 종목 중 일부를 매도할 수 있다고 전망했다. 비중을 미리 축소해놔야 국내 증시에 미치는 영향도 줄어들 수 있다는 분석이다.국민연금은 올해 1분기 말 현재 국내 주식(유가증권시장+코스닥시장) 155조9000억원어치를 보유하고 있다. 같은 시점 유가증권·코스닥시장 시가총액(2672조원)의 5.8% 수준이다. 지난 30일 현재 5% 이상 보유한 국내 주식 종목은 총 276개다. 이 중 31개 종목은 10% 이상 보유하고 있다. 신한금융지주, KB금융지주, 하나금융지주, 네이버, 포스코홀딩스 등은 최대주주 자리를 꿰차고 있다.

증권업계에선 국민연금의 국내 증시 비중 축소로 밸류업 프로그램이 동력을 잃을 수 있다는 우려도 나온다. 밸류업 프로그램이 성공하려면 연기금의 탄탄한 매수가 뒷받침돼야 한다는 게 전문가들의 의견이다. 이 때문에 금융계에선 국민연금이 일본 공적연금(GPIF)처럼 밸류업 프로그램에 적극적으로 동참하길 원해온 것으로 알려졌다. 일본은 밸류업 프로그램을 가동하면서 연기금의 지원 사격을 받았다. GPIF는 지난해 말 기준 전체 자산의 24.7%를 일본 증시에 투자하고 있다. 자국 증시 비중이 2010년 11.5%에 불과했으나 13년 만에 두 배 가까이 불어났다.

류병화 기자 hwahwa@hankyung.com

관련뉴스