오랜 침체기를 벗어난 조선주가 올 들어 꾸준히 오름세를 보이고 있다. 실적 개선세가 뚜렷한 데다 수출에 유리한 고환율 환경까지 유지되고 있어서다. 군함 잠수함 같은 특수선 수주 모멘텀까지 갖춰 하반기 ‘슈퍼사이클’을 맞을 것이란 전망이 나온다.

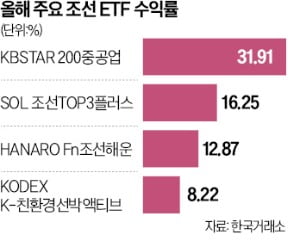

23일 한국거래소에 따르면 조선 상장지수펀드(ETF)인 ‘SOL 조선TOP3플러스’는 올 들어 16.25% 상승했다. 이 기간에 상승장을 주도한 3대 조선사 HD한국조선해양(27.9%) 한화오션(24.7%) 삼성중공업(13.1%)을 약 20%씩 담아 높은 수익을 냈다. 조선사 해운사 등을 포함한 ‘HANARO Fn조선해운’은 같은 기간 12.87% 올랐다. 외국인 투자자가 주가 상승세를 주도했다. 외국인은 올 들어 HD한국조선해양과 삼성중공업을 각각 2989억원, 3557억원어치 사들였다.

23일 한국거래소에 따르면 조선 상장지수펀드(ETF)인 ‘SOL 조선TOP3플러스’는 올 들어 16.25% 상승했다. 이 기간에 상승장을 주도한 3대 조선사 HD한국조선해양(27.9%) 한화오션(24.7%) 삼성중공업(13.1%)을 약 20%씩 담아 높은 수익을 냈다. 조선사 해운사 등을 포함한 ‘HANARO Fn조선해운’은 같은 기간 12.87% 올랐다. 외국인 투자자가 주가 상승세를 주도했다. 외국인은 올 들어 HD한국조선해양과 삼성중공업을 각각 2989억원, 3557억원어치 사들였다.

조선주에 매수세가 몰린 것은 조선업이 본격적인 호황기에 접어들었기 때문이다. 시장조사업체 클락슨리서치에 따르면 조선업황을 보여주는 대표 지표인 신조선가지수는 지난 14일 기준 187.02를 기록했다. 조선업황이 가장 좋았던 2008년 9월의 역사적 최고점 191.58에 다가서고 있다. 국내 조선사들은 액화천연가스(LNG) 운반선, 암모니아 선박 등 부가가치가 높은 선박을 중심으로 3~4년치 일감을 확보한 상황이다.

원·달러 환율이 두 달 만에 1390원대로 올라서며 수출에 유리한 강달러 현상이 이어지고 있는 점도 호재다. 조선업계는 지난달까지 10개월 연속 전년 동기 대비 플러스 수출을 기록하고 있다. 금융정보업체 에프앤가이드에 따르면 증권사들이 전망한 HD한국조선해양의 2분기 매출은 6조902억원, 영업이익은 2466억원에 달했다. 작년 동기 대비 각각 11.67%, 245.86%가 증가한 수치다.

‘방산주’로서의 주가 상승 여력도 커지고 있다. 한화오션과 한화시스템은 지난 21일 미국 필리조선을 인수했다고 발표했다. 연 20조원 시장인 미 해군 함정 유지·보수·정비(MRO) 시장을 개척하기 위한 포석이다. 미국의 해군 함정 MRO 인프라가 상대적으로 취약한 만큼 사업 전망이 밝다는 평가다. 한화오션은 미 해군 함정 건조로 사업을 확장할 계획이다.

증권가에서는 조선업이 슈퍼사이클에 접어들고 있다는 전망이 나온다. 글로벌 조선업황이 피크아웃(고점 통과) 상태라는 우려도 높지 않다는 게 증권가의 분석이다. 한승한 SK증권 연구원은 “견조한 수주와 공급자 우위 시장 속 높아져만 가는 선박 가격에 따라 국내 조선업체가 3차 슈퍼사이클에 자연스럽게 올라탈 가능성이 높다”고 했다.

맹진규 기자 maeng@hankyung.com

23일 한국거래소에 따르면 조선 상장지수펀드(ETF)인 ‘SOL 조선TOP3플러스’는 올 들어 16.25% 상승했다. 이 기간에 상승장을 주도한 3대 조선사 HD한국조선해양(27.9%) 한화오션(24.7%) 삼성중공업(13.1%)을 약 20%씩 담아 높은 수익을 냈다. 조선사 해운사 등을 포함한 ‘HANARO Fn조선해운’은 같은 기간 12.87% 올랐다. 외국인 투자자가 주가 상승세를 주도했다. 외국인은 올 들어 HD한국조선해양과 삼성중공업을 각각 2989억원, 3557억원어치 사들였다.조선주에 매수세가 몰린 것은 조선업이 본격적인 호황기에 접어들었기 때문이다. 시장조사업체 클락슨리서치에 따르면 조선업황을 보여주는 대표 지표인 신조선가지수는 지난 14일 기준 187.02를 기록했다. 조선업황이 가장 좋았던 2008년 9월의 역사적 최고점 191.58에 다가서고 있다. 국내 조선사들은 액화천연가스(LNG) 운반선, 암모니아 선박 등 부가가치가 높은 선박을 중심으로 3~4년치 일감을 확보한 상황이다.

원·달러 환율이 두 달 만에 1390원대로 올라서며 수출에 유리한 강달러 현상이 이어지고 있는 점도 호재다. 조선업계는 지난달까지 10개월 연속 전년 동기 대비 플러스 수출을 기록하고 있다. 금융정보업체 에프앤가이드에 따르면 증권사들이 전망한 HD한국조선해양의 2분기 매출은 6조902억원, 영업이익은 2466억원에 달했다. 작년 동기 대비 각각 11.67%, 245.86%가 증가한 수치다.

‘방산주’로서의 주가 상승 여력도 커지고 있다. 한화오션과 한화시스템은 지난 21일 미국 필리조선을 인수했다고 발표했다. 연 20조원 시장인 미 해군 함정 유지·보수·정비(MRO) 시장을 개척하기 위한 포석이다. 미국의 해군 함정 MRO 인프라가 상대적으로 취약한 만큼 사업 전망이 밝다는 평가다. 한화오션은 미 해군 함정 건조로 사업을 확장할 계획이다.

증권가에서는 조선업이 슈퍼사이클에 접어들고 있다는 전망이 나온다. 글로벌 조선업황이 피크아웃(고점 통과) 상태라는 우려도 높지 않다는 게 증권가의 분석이다. 한승한 SK증권 연구원은 “견조한 수주와 공급자 우위 시장 속 높아져만 가는 선박 가격에 따라 국내 조선업체가 3차 슈퍼사이클에 자연스럽게 올라탈 가능성이 높다”고 했다.

맹진규 기자 maeng@hankyung.com

관련뉴스