금융당국이 은행권의 가계대출 실태를 파악하기 위해 오는 15일부터 다음달까지 은행권 가계대출 관리 실태를 살펴보는 등 현장점검에 들어간다. 지난달 5대 시중은행의 가계대출이 3년 만에 최대로 증가하며 가계 빚 우려가 커지자 진화에 나선 것이다. 당국은 대출 증가세가 빠른 은행부터 현장점검을 하되 서면 점검도 병행한다. 점검 결과 드러난 지적사항에는 엄중 조치하겠다고 경고했다.

▶본지 7월 3일자 A1, 3면 참조

금융당국이 시중은행 가계대출 관리 실태 점검에 나서는 것은 최근 가계 빚 증가세가 관리하기 어려운 수준으로 치닫고 있다고 판단해서다. 금리 하락 기대와 집값 상승 전망, 총부채원리금상환비율(DSR) 규제 강화(9월)를 앞둔 선수요 등이 겹치면서 ‘빚투’(빚내서 투자)가 다시 고개를 들고 있다는 분석이다.

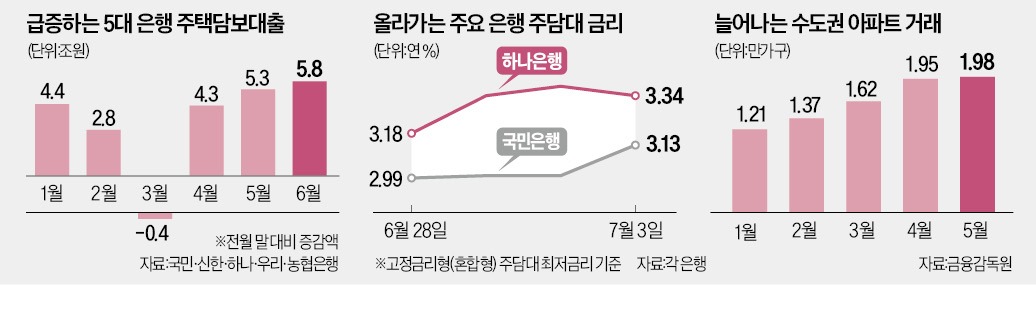

금감원은 간담회를 통해 연말까지 가계대출 증가율을 국내총생산(GDP) 명목증가율 범위 내에서 관리하겠다는 기존 방침을 다시 확인했다. 은행권 가계대출의 60% 이상을 차지하는 국민·신한·하나·우리·농협 등 5대 은행의 6월 말 가계대출 잔액(708조원)은 작년 말보다 2.3% 늘었다. 17개 은행 전체의 상반기 가계대출 증가율도 2%에 육박한 것으로 알려졌다. 한국은행의 올해 GDP 명목증가율 전망치는 4.7%다. 아직까지는 관리범위 내라고 볼 수 있지만 기준금리 인하 및 집값 상승 기대를 감안하면 안심하기 어려운 상황이다.

금감원은 가계대출 건전성 관리를 위해 차주의 상환 능력에 기반한 대출심사 관행을 확립해줄 것도 주문했다. 가계대출 규제의 핵심인 DSR을 철저히 준수해 달라는 요청이다. DSR은 차주의 연간 소득을 반영해 대출 한도를 산정하는 규제다.

하나은행은 혼합형 주담대 금리를 지난달 마지막 영업일인 6월 28일 연 3.183~3.583%에서 이달 1일 연 3.34~3.74%로 0.157%포인트 인상했다. 지난달 주담대 금리를 연 2%대까지 낮추며 은행권 금리 경쟁의 선봉에 섰던 신한은행도 조만간 금리를 올리는 방안을 유력하게 검토 중이다.

하지만 은행권의 주담대 금리 인상만으로는 가계대출 급증세를 잡기 어려울 것이란 지적이 제기된다. 최근 주담대는 정부가 낮은 금리에 제공하는 정책금융 상품 위주로 늘고 있기 때문이다. 지난 5월 국내 은행의 주담대 잔액은 전월 대비 5조7000억원 늘었는데, 저리 정책대출인 디딤돌·버팀목대출(3조8000억원)이 전체 증가분의 67%를 차지했다.

정부가 가계대출 급증의 핵심 원인인 정책대출 공급은 그대로 유지한 채 은행에 가계부채 관리를 압박하는 것은 과도한 시장 개입이란 지적도 있다. 금융당국이 사실상 민간 대출상품의 금리에 직접 개입하는 것이기 때문이다.

강현우/정의진 기자 justjin@hankyung.com

▶본지 7월 3일자 A1, 3면 참조

○심상치 않은 가계 빚 증가세

금융감독원은 3일 이준수 은행·중소서민금융담당 부원장 주재로 17개 국내 은행 부행장과 가계부채 관련 간담회를 열고 하반기 관리 방안을 논의했다. 이 부원장은 “하반기 가계대출 증가세가 더 빨라질 수 있어 선제적 관리가 필요하다”고 강조했다.금융당국이 시중은행 가계대출 관리 실태 점검에 나서는 것은 최근 가계 빚 증가세가 관리하기 어려운 수준으로 치닫고 있다고 판단해서다. 금리 하락 기대와 집값 상승 전망, 총부채원리금상환비율(DSR) 규제 강화(9월)를 앞둔 선수요 등이 겹치면서 ‘빚투’(빚내서 투자)가 다시 고개를 들고 있다는 분석이다.

금감원은 간담회를 통해 연말까지 가계대출 증가율을 국내총생산(GDP) 명목증가율 범위 내에서 관리하겠다는 기존 방침을 다시 확인했다. 은행권 가계대출의 60% 이상을 차지하는 국민·신한·하나·우리·농협 등 5대 은행의 6월 말 가계대출 잔액(708조원)은 작년 말보다 2.3% 늘었다. 17개 은행 전체의 상반기 가계대출 증가율도 2%에 육박한 것으로 알려졌다. 한국은행의 올해 GDP 명목증가율 전망치는 4.7%다. 아직까지는 관리범위 내라고 볼 수 있지만 기준금리 인하 및 집값 상승 기대를 감안하면 안심하기 어려운 상황이다.

금감원은 가계대출 건전성 관리를 위해 차주의 상환 능력에 기반한 대출심사 관행을 확립해줄 것도 주문했다. 가계대출 규제의 핵심인 DSR을 철저히 준수해 달라는 요청이다. DSR은 차주의 연간 소득을 반영해 대출 한도를 산정하는 규제다.

○은행권 일제히 대출금리 인상

당국의 대출 조이기 지침에 따라 국민, 하나 등 주요 은행은 일제히 주택담보대출 금리 인상에 나섰다. 국민은행은 금리가 5년 동안 유지되는 고정금리형(혼합형·주기형) 주담대 금리를 지난 2일 연 3.0~4.4%에서 이날 연 3.13~4.53%로 0.13%포인트 인상했다. 금리가 6개월마다 바뀌는 변동금리형(신규 코픽스 기준) 주담대 금리도 같은 기간 연 3.67~5.07%에서 연 3.8~5.2%로 올렸다.하나은행은 혼합형 주담대 금리를 지난달 마지막 영업일인 6월 28일 연 3.183~3.583%에서 이달 1일 연 3.34~3.74%로 0.157%포인트 인상했다. 지난달 주담대 금리를 연 2%대까지 낮추며 은행권 금리 경쟁의 선봉에 섰던 신한은행도 조만간 금리를 올리는 방안을 유력하게 검토 중이다.

하지만 은행권의 주담대 금리 인상만으로는 가계대출 급증세를 잡기 어려울 것이란 지적이 제기된다. 최근 주담대는 정부가 낮은 금리에 제공하는 정책금융 상품 위주로 늘고 있기 때문이다. 지난 5월 국내 은행의 주담대 잔액은 전월 대비 5조7000억원 늘었는데, 저리 정책대출인 디딤돌·버팀목대출(3조8000억원)이 전체 증가분의 67%를 차지했다.

정부가 가계대출 급증의 핵심 원인인 정책대출 공급은 그대로 유지한 채 은행에 가계부채 관리를 압박하는 것은 과도한 시장 개입이란 지적도 있다. 금융당국이 사실상 민간 대출상품의 금리에 직접 개입하는 것이기 때문이다.

강현우/정의진 기자 justjin@hankyung.com

관련뉴스