중국 정부가 역대급 속도로 소규모 지방은행 통폐합에 나서고 있다. 지난 한 주 동안 40개 지방은행이 사라졌다. 대출채권 담보대출 위기가 절정이었을 때도 이처럼 빠르지 않았다는 게 시장 평가다. 일부 은행은 장부의 40%가 부실 대출일 정도로 심각한 수준이기 때문이다.

지난 4일 이코노미스트는 중국 정부가 문제가 많은 소규모 지방은행을 정리하는 데 고군분투하고 있다고 보도했다. 미국에선 1980년대 중반 공격적인 대출 증가, 부실한 리스크 관리, 부동산 경기 침체 등으로 1000여 개 소규모 대출기관이 붕괴하거나 통폐합됐지만 중국에선 현재까지 붕괴되거나 합병된 사례가 거의 없다. 하지만 이제는 상황이 바뀌었다는 설명이다.

지난 4일 이코노미스트는 중국 정부가 문제가 많은 소규모 지방은행을 정리하는 데 고군분투하고 있다고 보도했다. 미국에선 1980년대 중반 공격적인 대출 증가, 부실한 리스크 관리, 부동산 경기 침체 등으로 1000여 개 소규모 대출기관이 붕괴하거나 통폐합됐지만 중국에선 현재까지 붕괴되거나 합병된 사례가 거의 없다. 하지만 이제는 상황이 바뀌었다는 설명이다.

중국 정부는 다양한 개혁과 통합을 하면서 2019년 이후 중견 은행만 정리했다. 3800개에 이르는 소규모 지방은행의 구조조정은 훨씬 더 복잡한 문제이기 때문이다. 이들 지방은행의 자산은 중국 은행 시스템 전체의 13%인 55조위안(약 7조5000억달러)에 이른다. 오랜 기간 부동산 개발 업체와 지방정부에 대출을 해주면서 부실 대출을 양산해왔고, 중국은 부동산 위기에 노출됐다.

이코노미스트에 따르면 중국 북동부 랴오닝성은 2020년 12월부터 올해 5월까지 특수 목적 채권을 발행해 17%의 자금을 부실 은행에 투입했다.

랴오닝성은 소규모 부실 은행 ‘퇴출 중심지’다. 지난주 사라진 40개 은행 중 36개가 이 지역 은행들이다. 이들은 ‘배드 뱅크(Bad bank)’로 새롭게 설립된 랴오닝농촌상업은행에 흡수됐다. 중국 정부는 유사한 업무를 수행하는 5개 기관을 만들어놨다. 신용평가기관 S&P글로벌은 이들 은행의 통합 프로젝트를 완료하는 데 10년이 걸릴 것으로 예상했다.

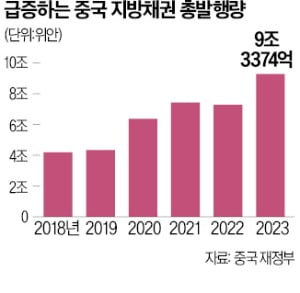

중국 지방정부 부채 문제가 소규모 은행 위기로 전이될 조짐도 나타난다. 중국 재정부에 따르면 지방정부 부채는 4월 기준 41조7000억위안(약 7950조원)에 달했다. 시장 전문가들은 금융회사와 국유기업 등에 산재한 숨겨진 부채까지 합치면 전체 부채는 더 많을 것으로 보고 있다. 지난해 중국의 지방채 발행 규모는 9조3374억위안(약 1720조원)에 육박했다. 이는 전년도보다 약 27% 증가한 수치로 역대 최대 규모다.

이코노미스트는 “미국은 서브프라임 모기지 사태 당시 금융회사 개혁, 회수 및 집행법을 통과시킨 뒤 소규모 대출기관 자산을 매각할 수 있는 길을 열어 위기를 질서 정연하게 해결했다”며 “중국은 수년간 이러한 법안을 미뤄두고 있다”고 말했다.

안상미 기자 saramin@hankyung.com

지난 4일 이코노미스트는 중국 정부가 문제가 많은 소규모 지방은행을 정리하는 데 고군분투하고 있다고 보도했다. 미국에선 1980년대 중반 공격적인 대출 증가, 부실한 리스크 관리, 부동산 경기 침체 등으로 1000여 개 소규모 대출기관이 붕괴하거나 통폐합됐지만 중국에선 현재까지 붕괴되거나 합병된 사례가 거의 없다. 하지만 이제는 상황이 바뀌었다는 설명이다.중국 정부는 다양한 개혁과 통합을 하면서 2019년 이후 중견 은행만 정리했다. 3800개에 이르는 소규모 지방은행의 구조조정은 훨씬 더 복잡한 문제이기 때문이다. 이들 지방은행의 자산은 중국 은행 시스템 전체의 13%인 55조위안(약 7조5000억달러)에 이른다. 오랜 기간 부동산 개발 업체와 지방정부에 대출을 해주면서 부실 대출을 양산해왔고, 중국은 부동산 위기에 노출됐다.

이코노미스트에 따르면 중국 북동부 랴오닝성은 2020년 12월부터 올해 5월까지 특수 목적 채권을 발행해 17%의 자금을 부실 은행에 투입했다.

랴오닝성은 소규모 부실 은행 ‘퇴출 중심지’다. 지난주 사라진 40개 은행 중 36개가 이 지역 은행들이다. 이들은 ‘배드 뱅크(Bad bank)’로 새롭게 설립된 랴오닝농촌상업은행에 흡수됐다. 중국 정부는 유사한 업무를 수행하는 5개 기관을 만들어놨다. 신용평가기관 S&P글로벌은 이들 은행의 통합 프로젝트를 완료하는 데 10년이 걸릴 것으로 예상했다.

중국 지방정부 부채 문제가 소규모 은행 위기로 전이될 조짐도 나타난다. 중국 재정부에 따르면 지방정부 부채는 4월 기준 41조7000억위안(약 7950조원)에 달했다. 시장 전문가들은 금융회사와 국유기업 등에 산재한 숨겨진 부채까지 합치면 전체 부채는 더 많을 것으로 보고 있다. 지난해 중국의 지방채 발행 규모는 9조3374억위안(약 1720조원)에 육박했다. 이는 전년도보다 약 27% 증가한 수치로 역대 최대 규모다.

이코노미스트는 “미국은 서브프라임 모기지 사태 당시 금융회사 개혁, 회수 및 집행법을 통과시킨 뒤 소규모 대출기관 자산을 매각할 수 있는 길을 열어 위기를 질서 정연하게 해결했다”며 “중국은 수년간 이러한 법안을 미뤄두고 있다”고 말했다.

안상미 기자 saramin@hankyung.com

관련뉴스