[한경ESG] ESG 핫 종목 - HD현대일렉트릭

전기화 시대가 오고 있다. 생성형 AI가 확대되면서 전력 수요가 급증하고 있다. 자동차마저 전자제품화되는 시대 흐름 속에서 전기 수요는 앞으로도 계속 늘어날 전망이다. 문제는 인프라가 이를 받쳐주지 못하면서 새로운 전력망 구축에 대한 수요도 늘어난다는 점이다. 전력 관련 인프라 업종 주가가 올해 급상승한 이유다. HD현대일렉트릭은 전력 공급 전과정에 필요한 다양한 전자기기와 에너지 솔루션을 제작하고 공급하는 업체다.

전력화 시대의 수혜 기업 부상

HD현대일렉트릭은 현대중공업의 중전기사업본부에 뿌리를 두고 있다. 1978년 현대중전기로 독립한 후 1993년에는 다시 현대중공업에 합병됐다. 2017년 현대일렉트릭이 설립되고 5월 상장했다. 이후 사업을 본격 해외로 확장하기 시작한다. 2022년 4월에는 신재생에너지용 전력변환기기 강소기업인 HD현대플라스포를 인수해 전력변환 시장 공략에 본격적으로 나섰다. 2023년에는 HD현대일렉트릭으로 사명을 변경했다.

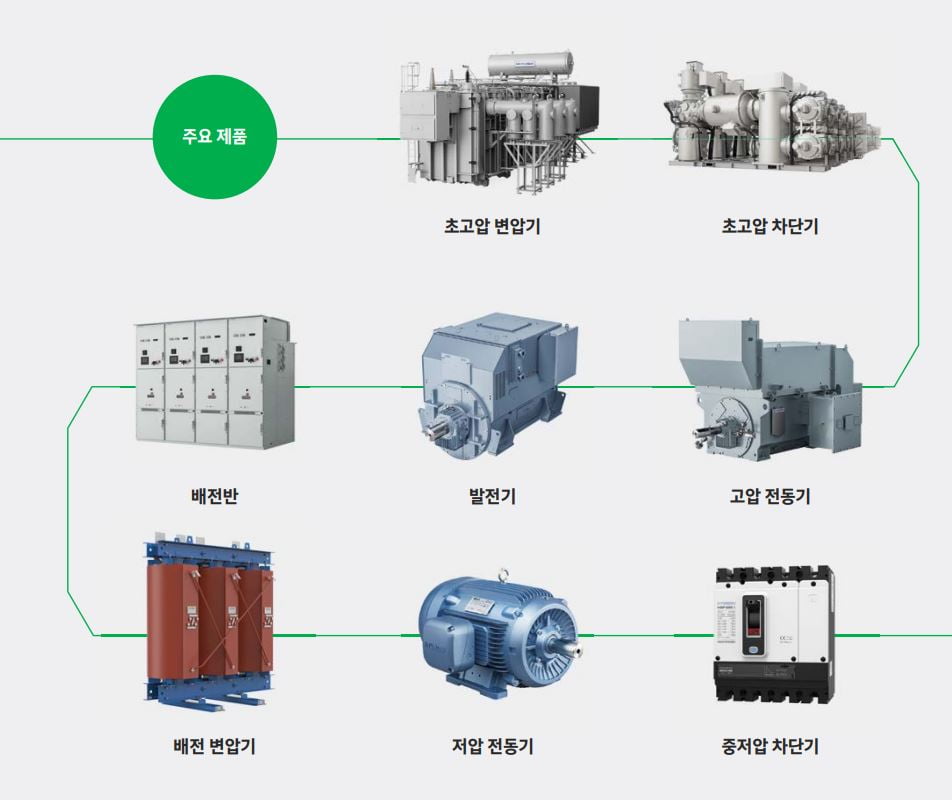

생산하는 제품은 전력 공급 단계에 따라 전력기기, 배전기기, 회전기기 등으로 나뉜다. 전력기기로는 발전·송전 단계(고압, 통상 50kV 이상)에서 적용되는 전력변압기, 고압차단기 등이 있다. 중압(1~50kV)이나 저압(1kV 미만)에서 적용되는 배전반, 중저압차단기 등 배전기기도 있다. 또 전기에너지를 이용해 운동에너지를 발생시키는 전동기 등 회전기기도 주요 제품이다.

전기화와 탈탄소화 과정에서 같은 전기라도 좀 더 효율적인 방식으로 써야 한다. 이를 위한 전력 에너지 효율화 솔루션이 필요하다. 신재생에너지가 ESG 투자에서 핵심축을 차지하는 만큼 전력망 역시 ESG 투자자에게는 중요한 투자 대상이 될 수 있다.

해외 매출 상승세 뚜렷…미국 인프라 확대 수혜

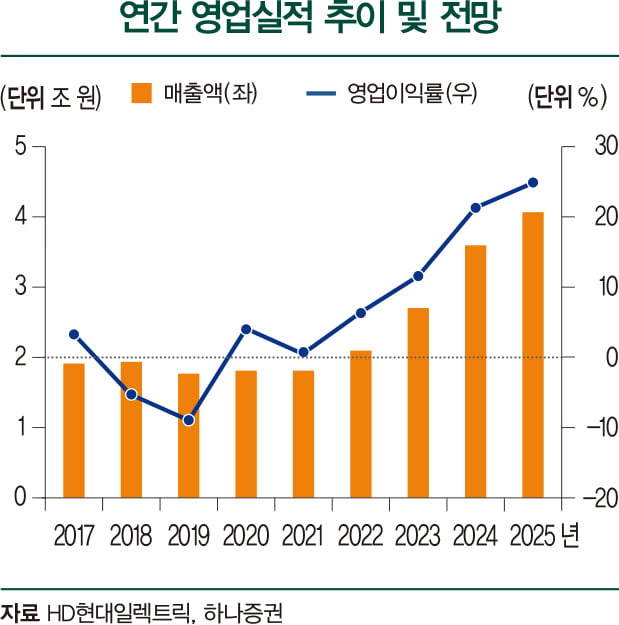

국내뿐 아니라 해외에서 전력망 투자가 늘면서 실적 상승세가 뚜렷하다. 2021년 1조8060억 원이던 매출은 2022년 2조1045억 원, 2023년 2조7028억 원으로 꾸준히 늘었다. 같은 기간 영업이익도 97억 원에서 3152억 원으로 급증했다. 올해 실적 전망치는 매출 3조4561억 원, 영업이익 5356억 원이다. 내년에는 매출 4조 원을 돌파할 것으로 증권사들은 예측하고 있다.

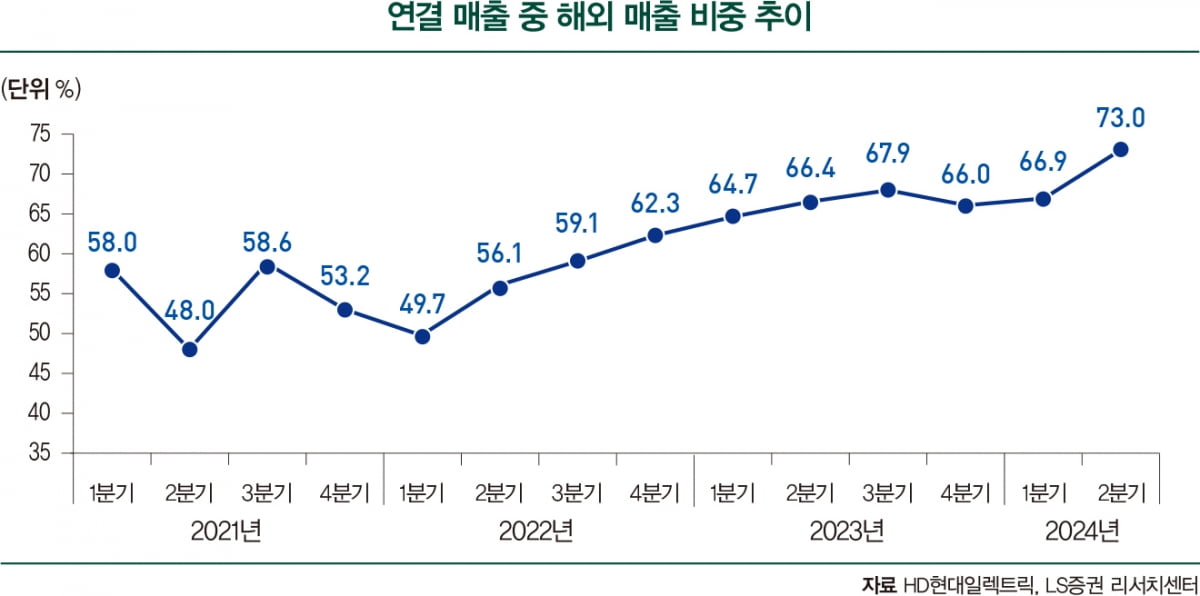

해외 매출 비중도 높아졌다. LS증권에 따르면, 2022년까지 50%대였던 해외 매출 비중은 지난해 60%대로 올라섰다. 올해는 2분기 해외 매출 비중이 73%에 달했다. 덕분에 2분기에는 시장 전망치를 뛰어넘는 영업이익 2100억 원의 호실적을 냈다. 전력기기 업황은 호황을 이어가고 있는데, 전 제품군에서 매출이 꾸준히 늘어난 결과다. 북미 초고압 변압기는 구조적으로 수요가 늘고 있다. 회전기기는 북미 쪽에서 친환경 프로젝트가 진행될 때마다 선박용 제품이 팔리고 있다. 강달러에 따른 환율 효과도 실적에 긍정적이다.

전력 인프라에서 가장 큰 기대를 모으는 건 미국 내 정책 변화다. 미국에서 신재생에너지 관련 정책을 늘리거나 전력망 인프라 투자가 증가되면 국내 업체가 수혜를 입는 구조다. 특히 미국 공화당 대선 후보인 도널드 트럼프 전 대통령이 당선될 경우 신재생에너지 산업이 위축되지 않겠느냐는 우려의 목소리가 나온다. 하지만 전력망 관련주는 민주당과 공화당 어느 쪽이 당선되어도 수혜를 입을 가능성이 있다.

민주당은 신재생에너지 관련 정책을 강화할 수 있는 반면, 공화당은 인공지능(AI) 관련 수혜 가능성이 있다. 공화당 측에서 AI 분야의 ‘맨해튼 프로젝트’를 기획하고 있다는 소식이 나왔기 때문이다. AI 관련 산업에 유리한 정책을 추진하면 AI에 필수인 데이터센터 수요에 긍정적이라는 평가다. 전력망도 함께 수요가 늘어난다. 이한결 키움증권 연구원은 “글로벌 신재생에너지 투자 확대에 최근 AI 데이터센터향 수요가 더해지며 변압기 수요 강세는 상당 기간 지속될 것으로 전망한다”고 설명했다.

주가 우상향 지속 여부는

호실적과 장밋빛 전망이 더해지면서 주가는 상승세다. 올 들어 350% 넘게 올랐다. 5년간 상승률은 3000%에 가까워 중장기 성장성을 뽐내고 있다. 주가가 급등하다 보니 밸류에이션(실적 대비 주가 수준)에 대한 우려도 있다. 12개월 선행 주가수익비율(PER)은 1년 전 12.9배에서 7월말 기준 27배까지 급등했다. 그만큼 성장성에 대한 기대가 커졌다는 것으로 볼 수 있다.

투자자들의 고민은 고밸류가 아닌지 여부에 초점이 맞춰져 있다. 증권업계에서는 밸류에이션 단기 부담이 높아졌다고 인정한다. 해외 동종 업체인 이탈리아 프리스미안은 내년도 실적 기준 PER이 동종업계인 미국 기업 이튼 코퍼레이션(27배)보다 여전히 낮다. 국내 전력망 업체의 평균 밸류에이션이 22배임을 고려하면 부담이 없는 건 아니다.

하지만 증권업계는 실적 상승세와 성장성을 고려해 목표 주가를 오히려 높이고 있다. 하나증권은 지난 4월 28만 원이던 목표 주가를 42만 원으로 끌어올렸다. 키움증권도 목표 주가로 45만 원을 제시했다. LS증권(45만 원), SK증권(45만 원), 삼성증권(45만 원), 신한투자증권(50만 원) 등 최소 30% 이상씩 목표 주가를 올려 잡았다.

한영수 삼성증권 연구원은 “공급이 많지 않은 초고압 변압기가 주력 제품이라는 점에서 강점이 있다”며 “북미시장 매출 비중이 긍정적이고, 수익성도 경쟁 업체 대비 월등한 수준”이라고 설명했다. 그러면서 “회사는 수주 전략과 원가 관리 등 수치화할 수 없는 부분에서도 경쟁사들을 앞서고 있는데, 이는 물리적 설비 격차보다 좁히기 어려운 것”이라고 평가했다. HD현대일렉트릭이 받는 높은 밸류에이션을 충분히 정당화할 수 있다는 취지의 설명이다.

고윤상 한국경제 기자

전기화 시대가 오고 있다. 생성형 AI가 확대되면서 전력 수요가 급증하고 있다. 자동차마저 전자제품화되는 시대 흐름 속에서 전기 수요는 앞으로도 계속 늘어날 전망이다. 문제는 인프라가 이를 받쳐주지 못하면서 새로운 전력망 구축에 대한 수요도 늘어난다는 점이다. 전력 관련 인프라 업종 주가가 올해 급상승한 이유다. HD현대일렉트릭은 전력 공급 전과정에 필요한 다양한 전자기기와 에너지 솔루션을 제작하고 공급하는 업체다.

전력화 시대의 수혜 기업 부상

HD현대일렉트릭은 현대중공업의 중전기사업본부에 뿌리를 두고 있다. 1978년 현대중전기로 독립한 후 1993년에는 다시 현대중공업에 합병됐다. 2017년 현대일렉트릭이 설립되고 5월 상장했다. 이후 사업을 본격 해외로 확장하기 시작한다. 2022년 4월에는 신재생에너지용 전력변환기기 강소기업인 HD현대플라스포를 인수해 전력변환 시장 공략에 본격적으로 나섰다. 2023년에는 HD현대일렉트릭으로 사명을 변경했다.

생산하는 제품은 전력 공급 단계에 따라 전력기기, 배전기기, 회전기기 등으로 나뉜다. 전력기기로는 발전·송전 단계(고압, 통상 50kV 이상)에서 적용되는 전력변압기, 고압차단기 등이 있다. 중압(1~50kV)이나 저압(1kV 미만)에서 적용되는 배전반, 중저압차단기 등 배전기기도 있다. 또 전기에너지를 이용해 운동에너지를 발생시키는 전동기 등 회전기기도 주요 제품이다.

전기화와 탈탄소화 과정에서 같은 전기라도 좀 더 효율적인 방식으로 써야 한다. 이를 위한 전력 에너지 효율화 솔루션이 필요하다. 신재생에너지가 ESG 투자에서 핵심축을 차지하는 만큼 전력망 역시 ESG 투자자에게는 중요한 투자 대상이 될 수 있다.

해외 매출 상승세 뚜렷…미국 인프라 확대 수혜

국내뿐 아니라 해외에서 전력망 투자가 늘면서 실적 상승세가 뚜렷하다. 2021년 1조8060억 원이던 매출은 2022년 2조1045억 원, 2023년 2조7028억 원으로 꾸준히 늘었다. 같은 기간 영업이익도 97억 원에서 3152억 원으로 급증했다. 올해 실적 전망치는 매출 3조4561억 원, 영업이익 5356억 원이다. 내년에는 매출 4조 원을 돌파할 것으로 증권사들은 예측하고 있다.

해외 매출 비중도 높아졌다. LS증권에 따르면, 2022년까지 50%대였던 해외 매출 비중은 지난해 60%대로 올라섰다. 올해는 2분기 해외 매출 비중이 73%에 달했다. 덕분에 2분기에는 시장 전망치를 뛰어넘는 영업이익 2100억 원의 호실적을 냈다. 전력기기 업황은 호황을 이어가고 있는데, 전 제품군에서 매출이 꾸준히 늘어난 결과다. 북미 초고압 변압기는 구조적으로 수요가 늘고 있다. 회전기기는 북미 쪽에서 친환경 프로젝트가 진행될 때마다 선박용 제품이 팔리고 있다. 강달러에 따른 환율 효과도 실적에 긍정적이다.

전력 인프라에서 가장 큰 기대를 모으는 건 미국 내 정책 변화다. 미국에서 신재생에너지 관련 정책을 늘리거나 전력망 인프라 투자가 증가되면 국내 업체가 수혜를 입는 구조다. 특히 미국 공화당 대선 후보인 도널드 트럼프 전 대통령이 당선될 경우 신재생에너지 산업이 위축되지 않겠느냐는 우려의 목소리가 나온다. 하지만 전력망 관련주는 민주당과 공화당 어느 쪽이 당선되어도 수혜를 입을 가능성이 있다.

민주당은 신재생에너지 관련 정책을 강화할 수 있는 반면, 공화당은 인공지능(AI) 관련 수혜 가능성이 있다. 공화당 측에서 AI 분야의 ‘맨해튼 프로젝트’를 기획하고 있다는 소식이 나왔기 때문이다. AI 관련 산업에 유리한 정책을 추진하면 AI에 필수인 데이터센터 수요에 긍정적이라는 평가다. 전력망도 함께 수요가 늘어난다. 이한결 키움증권 연구원은 “글로벌 신재생에너지 투자 확대에 최근 AI 데이터센터향 수요가 더해지며 변압기 수요 강세는 상당 기간 지속될 것으로 전망한다”고 설명했다.

주가 우상향 지속 여부는

호실적과 장밋빛 전망이 더해지면서 주가는 상승세다. 올 들어 350% 넘게 올랐다. 5년간 상승률은 3000%에 가까워 중장기 성장성을 뽐내고 있다. 주가가 급등하다 보니 밸류에이션(실적 대비 주가 수준)에 대한 우려도 있다. 12개월 선행 주가수익비율(PER)은 1년 전 12.9배에서 7월말 기준 27배까지 급등했다. 그만큼 성장성에 대한 기대가 커졌다는 것으로 볼 수 있다.

투자자들의 고민은 고밸류가 아닌지 여부에 초점이 맞춰져 있다. 증권업계에서는 밸류에이션 단기 부담이 높아졌다고 인정한다. 해외 동종 업체인 이탈리아 프리스미안은 내년도 실적 기준 PER이 동종업계인 미국 기업 이튼 코퍼레이션(27배)보다 여전히 낮다. 국내 전력망 업체의 평균 밸류에이션이 22배임을 고려하면 부담이 없는 건 아니다.

하지만 증권업계는 실적 상승세와 성장성을 고려해 목표 주가를 오히려 높이고 있다. 하나증권은 지난 4월 28만 원이던 목표 주가를 42만 원으로 끌어올렸다. 키움증권도 목표 주가로 45만 원을 제시했다. LS증권(45만 원), SK증권(45만 원), 삼성증권(45만 원), 신한투자증권(50만 원) 등 최소 30% 이상씩 목표 주가를 올려 잡았다.

한영수 삼성증권 연구원은 “공급이 많지 않은 초고압 변압기가 주력 제품이라는 점에서 강점이 있다”며 “북미시장 매출 비중이 긍정적이고, 수익성도 경쟁 업체 대비 월등한 수준”이라고 설명했다. 그러면서 “회사는 수주 전략과 원가 관리 등 수치화할 수 없는 부분에서도 경쟁사들을 앞서고 있는데, 이는 물리적 설비 격차보다 좁히기 어려운 것”이라고 평가했다. HD현대일렉트릭이 받는 높은 밸류에이션을 충분히 정당화할 수 있다는 취지의 설명이다.

고윤상 한국경제 기자

관련뉴스