‘내가 죽으면 내 연금은 어떻게 됩니까?’ 국민연금 가입자들이 국민연금공단 직원들에게 하는 단골 질문입니다. 공적보험인 국민연금에는 연금 가입자 또는 연금을 받던 사람이 사망할 경우 그에 의해 생계를 유지하던 가족들이 안정된 삶을 살아갈수록 권리를 승계하는 ‘유족연금’제도를 운영하고 있습니다.

국민연금공단에 따르면 유족연금을 받고 있는 사람은 지난 4월 기준 100만5584명에 달합니다. 수급자 중 남자가 9만1634명, 여자는 91만3950명으로 압도적으로 여자의 비중이 높습니다. 지금 국민연금을 수령 하고 있는 60대 이상 노인 세대에선 주로 남편이 직장 생활로 돈을 벌고 아내는 전업 주부를 하는 외벌이 가구가 많았기 때문입니다.

하지만 통계청에 따르면 작년 연말 기준 유(有)배우 가구 48.2%가 맞벌이 부부인 것으로 나타났습니다. 젊은 층일수록 맞벌이 비중이 높을 것이란 예상과 달리 30대(48.9%), 40대(57.9%), 50대(58%) 등으로 오히려 국민연금 수령을 앞두고 있는 중장년층일수록 맞벌이 비중이 높게 나타났습니다.

그간 단순히 남편이 사망하면 아내가 승계하는 것으로 여겨졌던 유족연금 수령이 앞으론 보다 복잡해질 수 있다는 것을 의미하는 것이지요.

○혼인신고 안 했어도, 사실혼 관계라면 유족연금 수령 가능

그렇다면 유족연금은 어떤 사람들이 받을 수 있을까요. 우선 사망자에게 배우자가 있으면 배우자가 1순위로 유족연금을 수령합니다. 이때 법정 혼인관계에 있는 배우자 뿐 아니라 사실혼 관계의 배우자도 유족연금을 수령할 수 있습니다.

배우자가 없으면 자녀(25세 미만), 부모(60세 이상), 손자녀(19세 미만), 조부모(60세 이상) 순으로 유족연금이 지급됩니다. 자녀, 부모, 손자녀, 조부모가 ‘장애인복지법’에서 규정한 ‘심한 장애인’에 해당할 경우 나이와 상관없이 유족연금을 수령할 수 있습니다.

유족연금과 관련된 많은 법적 분쟁 사례는 바로 사실혼 관계의 배우자 인정 여부에서 나옵니다. 사망한 수령자가 원래의 배우자와는 이혼은 했지만 새로운 배우자와 사실혼 관계를 맺고 살아가고 있었다면, 친자식보다 사실혼 배우자가 유족연금 수령에 있어 우선순위를 갖게 됩니다.

다만 유족연금을 받기 위해선 돌아간 사람과 사실혼 관계임을 법적으로 입증해야 합니다. 이를 입증하기 위해선 법원에 ‘사실혼관계존부확인’이라는 소송을 통해 법원으로부터 망인과 사실혼관계에 있었다는 판결문을 국민연금공단에 제출해야 합니다.

사업 실패 등으로 노년기에 어쩔 수 없이 협의 이혼 신고를 했지만 실제론 기존과 동일하게 부부관계를 유지하고 함께 자녀를 돌보는 사례들이 많은데요. 다수의 판례를 보면 법원은 이혼했더라도 혼인의 의사를 갖고 부부 생활의 실체를 갖춘 점이 인정된다면 사실혼으로 보고 유족연금 수급권을 인정하고 있습니다.

○가입기간 길수록 유족연금 증가폭 더 커

유족연금 평균 수령액은 지난 4월 기준 35만7604원으로 아주 크진 않지만 국민연금 가입기간이 긴 수급자들이 늘면서 점점 액수가 많아지는 추세입니다. 가장 많은 유족연금을 받는 이는 매월 148만4120원을 받고 있습니다. 노령연금 평균 수령액(64만8957원)보다도 큰 금액을 유족연금으로 받는 사람도 있는 셈입니다.

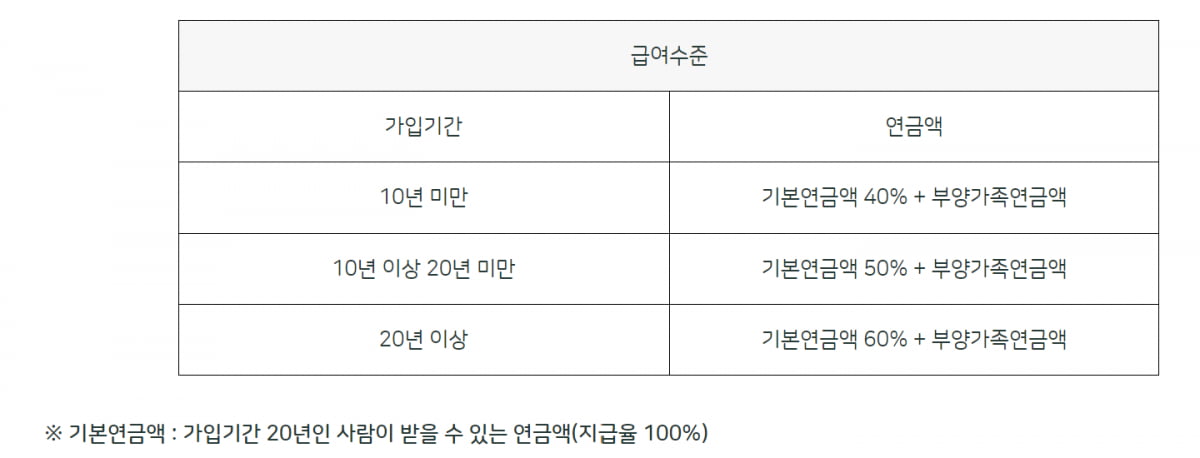

유족연금액은 사망자의 국민연금 가입기간에 따라 다릅니다. 가입기간이 10년 미만이면 사망자가 받던 연금의 40%, 10년 이상 20년 미만이면 50%, 20년 이상이면 60%를 유족연금으로 수령하게 됩니다. 국민연금 장기 가입자가 늘어날수록 유족연금액이 빠르게 늘어날 수 있는 구조이지요.

국민연금은 같은 소득이라면 장기 가입할수록 수령액이 더 크게 늘어나는 구조입니다. 월평균 400만원을 벌면서 매달 36만원의 국민연금 보험료를 납부하는 경우를 가정해보겠습니다. 국민연금공단에 따르면 이 경우 사망자의 국민연금 가입기간이 10년 미만인 경우 월 지급되는 유족연금은 29만3540원, 20년 가입한 경우엔 62만8160원으로 2배 이상의 유족연금액 차이가 납니다.

만약 20년 가입자의 배우자가 20년 간 유족연금을 받게 될 경우 그 금액은 물가상승분을 반영하지 않는다면 1억5076만원 수준입니다. 반면 10년 미만 가입자의 유족이 받는 금액은 7045만원으로 20년 가입자가 받는 연금액이 8000만원이나 많게 됩니다.

국민연금 수령액이 매년 전년도 물가상승률을 반영해 인상된다는 점을 감안하면 그 차이는 더 커질 것입니다. 가입기간이 길어질수록 이 효과는 더해지겠지요. 국민연금 장기 가입이 남은 가족들에게 억대 유산을 남길 수 있는 또 하나의 방법인 셈입니다.

○배우자 사망시, 본인 노령연금vs남편 유족연금 중 선택

그렇다면 부부가 모두 노령연금(최소가입기간 10년을 채워 받는 국민연금)을 받고 있는데 한 사람이 사망하는 경우는 어떻게 될까요. 이 경우 남은 배우자는 자신의 노령연금과 배우자의 유족연금 중 하나를 선택해 수령해야 합니다. 유족연금을 선택하면 자신의 노령연금은 받지 못합니다. 반대로 유족연금을 포기하면 자신의 노령연금에 포기한 유족연금의 30%를 더해서 수령하게 됩니다. 두 가지 선택지 중에 금액이 더 큰 것을 골라야 하는 것입니다.예를 들어 A씨는 노령연금으로 월 200만원을 받고 있고, 배우자 B씨는 월 80만원을 수령하고 있습니다. 두 사람 모두 국민연금 가입기간이 20년 이상이고 다른 부양가족은 없다고 가정해보겠습니다. 이때 A씨가 먼저 사망하면 유족연금은 월 120만원이 나옵니다.

B씨가 자신의 노령연금을 포기하고 유족연금을 선택하면 B씨의 연금 수급액은 월 120만원이 됩니다.

만약 B씨가 유족연금을 포기하면 본인 노령연금(월 80만원)에 포기한 유족연금의 30%인 월 36만원을 더해 월 116만원을 받게 됩니다. B씨로선 자신의 노령연금을 포기하고 유족연금을 받는 것이 더 나은 것입니다.

다만 만약 유족연금을 받던 배우자가 재혼을 하게 된다면 배우자의 유족연금 수급권은 소멸되고 그 다음 우선순위인 가족이 수급권을 이어 받게 됩니다. 그리고 재혼한 배우자는 수급정지됐던 자신의 노령연금을 받게 됩니다.

황정환 기자 jung@hankyung.com

관련뉴스