이복현 금융감독원장이 25일 수도권 집값 상승에 따른 가계부채 급증 문제와 관련해 적극적인 개입 방침을 강조했다. 은행권의 주택담보대출 금리 인상에 대해선 가계부채를 관리하겠다는 정책 기조에 은행들이 대출금리 인상이라는 손쉬운 방법에 의존하고 있다고 비판했다. 오는 9월 시행되는 2단계 스트레스 총부채원리금상환비율(DSR) 이후에도 가계대출 증가세가 꺾이지 않을 경우 추가 대책도 예고했다. 대출 한도를 조이는 DSR·담보인정비율(LTV) 한도 축소 등이 거론된다.

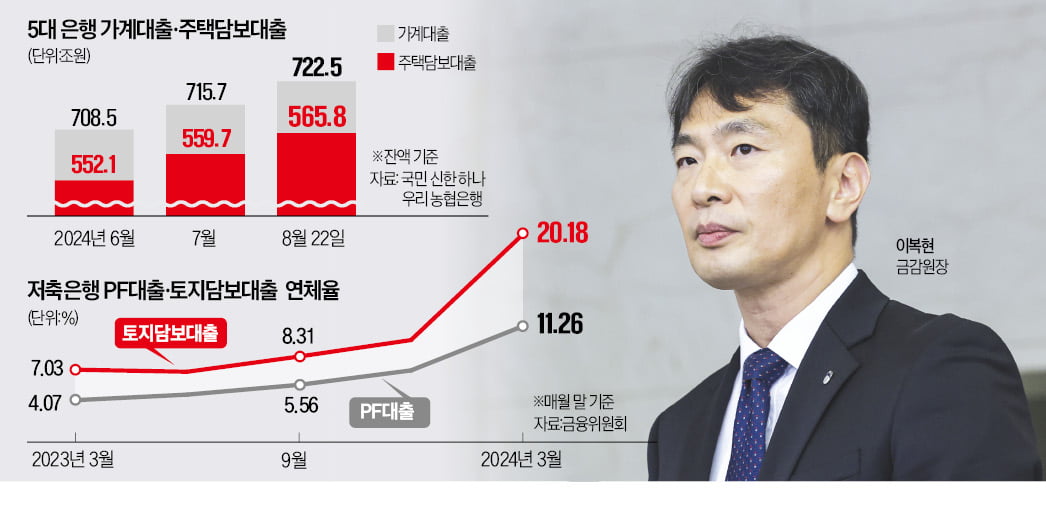

대출금리 인상에도 주담대 증가세는 꺾이지 않고 있다. 국민 신한 하나 우리 농협 등 5대 은행의 지난 22일 주담대 잔액은 565조8957억원으로 7월 말보다 6조1456억원 불어났다. 이 추세라면 이달 증가 폭은 7월(7조5975억원)을 넘어설 것으로 전망된다.

이 원장은 은행이 금리 인상 대신 비가격 정책을 활용해야 한다고 했다. 이자만 먼저 갚는 주담대 거치 기간 폐지와 갭투자(전세를 낀 주택 매입)에 활용되는 전세대출 중단 등이 대표적이다. 그는 “은행이 다주택자 대출과 갭투자 등 투기 목적 수요에 자금이 흘러가는 것을 통제하길 기대한다”고 말했다.

부동산 관련 추가 대출 규제 가능성도 언급했다. 이 원장은 “(수도권 집값 상승이) 더 이상 용인돼선 안 된다”며 “수도권 투기 목적 지역의 부동산 대출이 늘어나면 강력한 대책을 시행하겠다”고 했다. 금융당국은 전세대출과 디딤돌대출 등 정책자금 주담대에도 DSR 규제를 적용하는 방안을 검토하고 있다. 현재 40%를 넘지 못하는 DSR 한도를 35%로 낮추거나, LTV 규제를 강화하는 게 대표적이다.

아울러 이 원장은 두산밥캣과 두산로보틱스 합병안과 관련해 “현실적으로 시가가 기업의 공정 가치를 제대로 반영하지 않을 수 있다”고 했다. 양사 간 합병 비율이 적절하지 않다는 주장을 위해 ‘시가 무용론’까지 꺼내 든 것으로 풀이된다. 그는 “(두산은) 법에 따라 시가(총액)를 기준으로 합병 비율을 산정했으니 괜찮다고 하지만, 시가 합병이 모든 것의 면죄부가 될 수는 없다”며 “법에 따르면 (시가 기준 기업가치에 대해) 할증·할인도 할 수 있으니 경영진이 주주 목소리를 들어야 한다”고 강조했다.

금융투자업계 관계자는 “현행법상 기업이 합병 시 몸값을 산정할 때 쓸 수 있는 가장 확실한 선택지가 시가 기준 가액 산정”이라며 “상장 기업 주가를 신뢰할 수 없다는 금감원장 발언은 국내 증시의 객관성과 투명성을 뒤흔드는 것”이라고 지적했다.

최한종/선한결 기자 onebell@hankyung.com

5대銀 주담대 이달만 6.1조원↑

이 원장은 이날 KBS ‘일요진단 라이브’에 출연해 “최근 은행의 주담대 금리 인상은 금융당국이 바란 게 아니다”며 “수도권 집값과 관련해 개입 필요성을 강하게 느낀다”고 말했다. 은행들이 가계대출을 조이기 위해 지난달부터 20차례 이상 대출금리를 올리면서 “실수요자의 이자 부담만 커진다”는 지적이 쏟아지자 은행권에 ‘금리(가격) 인상을 중단하라’는 경고장을 날린 것으로 해석된다.대출금리 인상에도 주담대 증가세는 꺾이지 않고 있다. 국민 신한 하나 우리 농협 등 5대 은행의 지난 22일 주담대 잔액은 565조8957억원으로 7월 말보다 6조1456억원 불어났다. 이 추세라면 이달 증가 폭은 7월(7조5975억원)을 넘어설 것으로 전망된다.

이 원장은 은행이 금리 인상 대신 비가격 정책을 활용해야 한다고 했다. 이자만 먼저 갚는 주담대 거치 기간 폐지와 갭투자(전세를 낀 주택 매입)에 활용되는 전세대출 중단 등이 대표적이다. 그는 “은행이 다주택자 대출과 갭투자 등 투기 목적 수요에 자금이 흘러가는 것을 통제하길 기대한다”고 말했다.

부동산 관련 추가 대출 규제 가능성도 언급했다. 이 원장은 “(수도권 집값 상승이) 더 이상 용인돼선 안 된다”며 “수도권 투기 목적 지역의 부동산 대출이 늘어나면 강력한 대책을 시행하겠다”고 했다. 금융당국은 전세대출과 디딤돌대출 등 정책자금 주담대에도 DSR 규제를 적용하는 방안을 검토하고 있다. 현재 40%를 넘지 못하는 DSR 한도를 35%로 낮추거나, LTV 규제를 강화하는 게 대표적이다.

“PF 부실사업장 신속 정리”

이 원장은 부동산 프로젝트파이낸싱(PF) 사업장을 신속하게 정리하겠다는 원칙도 재확인했다. 부실 사업장 정리를 늦추는 일부 저축은행을 향해선 “일종의 분식회계”라고 비판했다. 그는 “예전처럼 3~4년만 버티면 부동산 가격이 2~3배 오르니 내버려 두겠다는 것”이라며 “적정 가치를 평가해 필요하다면 매각 등을 추진해야 한다”고 날을 세웠다.아울러 이 원장은 두산밥캣과 두산로보틱스 합병안과 관련해 “현실적으로 시가가 기업의 공정 가치를 제대로 반영하지 않을 수 있다”고 했다. 양사 간 합병 비율이 적절하지 않다는 주장을 위해 ‘시가 무용론’까지 꺼내 든 것으로 풀이된다. 그는 “(두산은) 법에 따라 시가(총액)를 기준으로 합병 비율을 산정했으니 괜찮다고 하지만, 시가 합병이 모든 것의 면죄부가 될 수는 없다”며 “법에 따르면 (시가 기준 기업가치에 대해) 할증·할인도 할 수 있으니 경영진이 주주 목소리를 들어야 한다”고 강조했다.

금융투자업계 관계자는 “현행법상 기업이 합병 시 몸값을 산정할 때 쓸 수 있는 가장 확실한 선택지가 시가 기준 가액 산정”이라며 “상장 기업 주가를 신뢰할 수 없다는 금감원장 발언은 국내 증시의 객관성과 투명성을 뒤흔드는 것”이라고 지적했다.

최한종/선한결 기자 onebell@hankyung.com

관련뉴스