국민 우리 등 주요 시중은행이 주택담보대출 만기 단축과 한도 축소, 거치 기간 폐지 등 가계대출을 조이기 위한 카드를 모두 꺼내 들었다. 가격(금리)을 올려 수요(대출)를 줄이려던 기존 방식에서 대출 문턱(비가격)을 높여 공급 자체를 차단하는 쪽으로 방향을 튼 것이다. 이복현 금융감독원장이 가계부채를 관리하기 위한 은행권의 금리 인상을 비판한 지 하루 만이다.

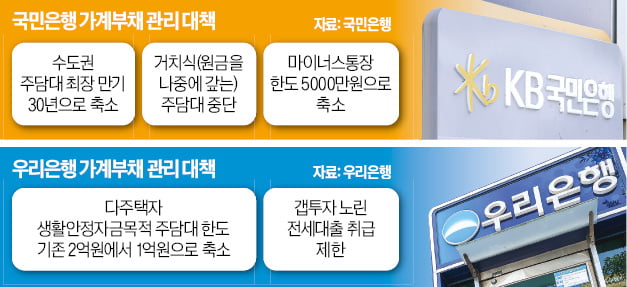

국민 우리 등 주요 시중은행이 주택담보대출 만기 단축과 한도 축소, 거치 기간 폐지 등 가계대출을 조이기 위한 카드를 모두 꺼내 들었다. 가격(금리)을 올려 수요(대출)를 줄이려던 기존 방식에서 대출 문턱(비가격)을 높여 공급 자체를 차단하는 쪽으로 방향을 튼 것이다. 이복현 금융감독원장이 가계부채를 관리하기 위한 은행권의 금리 인상을 비판한 지 하루 만이다.26일 금융권에 따르면 국민은행은 오는 29일부터 수도권 주택만 주담대 최장 만기 기간을 기존 40~50년(만 34세 이하 차주)에서 30년으로 단축하기로 결정했다. 주담대 만기가 줄어들면 연 소득에서 대출 원리금이 차지하는 비율인 총부채원리금상환비율(DSR)이 상승해 대출 한도가 줄어드는 효과가 있다. 주택 담보 가치에 따라 한도 없이 빌려주던 생활안정자금 대출 한도도 물건별 1억원으로 제한한다.

일정 기간 이자만 갚다가 나중에 원금과 이자를 함께 상환하는 거치식 주담대도 중단한다. 주담대를 받은 다음달부터 원금과 이자를 한꺼번에 갚게 해 신규 주담대를 억제하겠다는 취지다.

국민은행은 또 신규 주담대의 모기지보험(MCI·MCG) 적용도 중단한다. MCI·MCG는 주담대와 동시에 가입하는 소액임차보증금 변제 보험이다. 보험에 가입하지 않으면 소액임차보증금(서울 5500만원, 경기 4800만원)을 뺀 금액만 대출이 가능하기 때문에 사실상 대출 한도를 축소하는 효과를 기대할 수 있다.

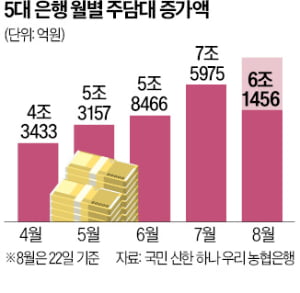

이달 22일까지 국민 신한 하나 우리 농협 등 5대 은행의 주담대는 6조1456억원 불어났다. 이 추세라면 이달 증가폭은 역대 최대인 올 7월 7조5975억원을 훌쩍 넘어설 것으로 전망된다.

이복현 '금리 질책' 다음날 국민·우리은행, 돈줄 죈다

금감원 '인상은 잘못' 지적에…대출공급 차단으로 목표 바꿔

금감원 '인상은 잘못' 지적에…대출공급 차단으로 목표 바꿔

국민 신한 하나 우리 농협 등 5대 은행의 여신담당 부서는 일요일인 지난 25일에도 출근해 비가격 주택담보대출 억제 방안 마련에 골몰했다. 이복현 금융감독원장(사진)이 이날 한 방송에 출연해 “최근 은행의 주담대 금리 인상은 당국이 바란 게 아니다”며 은행권의 금리 인상을 공개 비판하면서다. 은행들 모임인 은행연합회도 26일 이사 간담회를 열어 금리 대신 대출 한도를 탄력 적용하는 등 사실상 대출 심사를 강화하는 방안을 추진하겠다고 발표했다.

국민 신한 하나 우리 농협 등 5대 은행의 여신담당 부서는 일요일인 지난 25일에도 출근해 비가격 주택담보대출 억제 방안 마련에 골몰했다. 이복현 금융감독원장(사진)이 이날 한 방송에 출연해 “최근 은행의 주담대 금리 인상은 당국이 바란 게 아니다”며 은행권의 금리 인상을 공개 비판하면서다. 은행들 모임인 은행연합회도 26일 이사 간담회를 열어 금리 대신 대출 한도를 탄력 적용하는 등 사실상 대출 심사를 강화하는 방안을 추진하겠다고 발표했다.은행권에서 가계대출 잔액이 가장 많은 국민은행이 이날 발표한 ‘실수요자 중심의 가계부채 관리대책’도 가격(금리) 인상 대신 이른바 ‘돈줄 죄기’를 통해 수도권 아파트 매수 여력을 줄이는 데 초점을 맞췄다.

수도권 주담대 최장 만기가 오는 29일부터 40년에서 30년으로 줄어들면 연소득 5000만원 차주의 대출 한도(금리 연 3.85% 가정)가 4억원에서 3억5000만원으로 5000만원 정도 줄어들 것으로 국민은행은 추산했다. 40%를 넘지 못하도록 한 1금융권(은행) 총부채원리금상환비율(DSR) 규제가 적용되면서다.

국민은행은 이와 함께 논, 밭, 과수원 등 나대지(건물이 없는 토지) 담보대출과 갈아타기를 통해 다른 은행에서 넘어오는 전세자금대출도 중단한다. 직장인이 주로 쓰는 마이너스통장 한도는 1억~1억5000만원에서 5000만원으로 축소하는 등 사실상 부동산으로 흘러갈 수 있는 자금을 최대한 막겠다는 의도로 해석된다.

가계대출 조이기는 전 은행권으로 확산할 전망이다. 우리은행은 다음달 2일부터 다주택자 생활안정자금 목적의 주담대 한도를 기존 2억원에서 1억원으로 축소하기로 했다.

우리은행은 또 ‘갭투자’(전세를 낀 주택 매수)를 노린 투기성 대출을 막기 위해 매매계약과 임차계약이 같은 날 이뤄지는 ‘임대인 소유권 이전’ 등의 조건부 전세자금대출도 중단한다. 갭투자는 임차인을 미리 구해 놓고, 임차인이 매매계약일과 같은 날 전세대출을 신청하는 사례가 많은 만큼 이런 대출을 내주지 않겠다는 것이다.

신한은행은 이날부터 당분간 임대인 소유권 이전 등 조건부 전세자금대출을 취급하지 않는다. 추가로 다주택자의 생활안정자금 주담대 중단 또한 검토 중이다. 다주택자가 생활안정자금으로 돈을 빌려 부동산에 투자하는 것을 막겠다는 것이다. 한 시중은행 여신담당 부행장은 “금융당국이 가계대출 급증세를 은행의 관리 실패로 몰아붙이고 있어 당혹스럽다”며 “금리 인상에 이어 대출 문턱까지 높아지면 실수요자의 내집 마련도 어려워질 것”이라고 지적했다.

김보형/박재원 기자 kph21c@hankyung.com

관련뉴스