미국 와이오밍주에 속한 작은 휴양도시에서 열렸던 잭슨홀 미팅이 올해는 유난히 전 세계인의 관심을 받았다. 물가가 완전히 잡히지 않은 여건에서 정치적 압력 등으로 각국 중앙은행이 피벗(pivot)을 추진하는 전환기에 열렸기 때문이다. 이번 잭슨홀 미팅 결과는 각국 통화정책에 커다란 영향을 미칠 것으로 예상된다.

미국 와이오밍주에 속한 작은 휴양도시에서 열렸던 잭슨홀 미팅이 올해는 유난히 전 세계인의 관심을 받았다. 물가가 완전히 잡히지 않은 여건에서 정치적 압력 등으로 각국 중앙은행이 피벗(pivot)을 추진하는 전환기에 열렸기 때문이다. 이번 잭슨홀 미팅 결과는 각국 통화정책에 커다란 영향을 미칠 것으로 예상된다. ◆ 끝난 잭슨홀 미팅

전체적인 주제는 “통화정책의 실효성과 전달경로 재평가”였다. 종전의 이론이 잘 맞지 않고 미래 예측까지 어려워짐에 따라 통화정책의 효과가 크게 떨어진 점을 고려해 그 원인을 짚어보고 대안을 마련하기 위한 의도에서다. 참가자 면면을 보면 케인즈언과 통화론자가 많이 참석해 올해 주제가 얼마나 중요한지 알 수 있는 자리였다.증시를 비롯한 시장참여자는 금리인상 종료를 시사한 제롬 파월 미국 중앙은행(Fed) 의장 발언을 반기고 있다. 하지만 향후 통화정책과 관련해 더 근본적인 현안이 논의돼 각국 중앙은행 총재와 경제학자는 이 점을 주목하고 있어 대조적이었다. 오히려 후자가 9월 이후 연방공개시장위원회(FOMC) 회의에서 금리인하 시기와 인하폭을 결정할 것으로 예상된다.

첫째, ‘선제성(preemptive)’을 통화표준(monetary standard)의 생명으로 여긴다. 통화표준이란 로버트 헤철 전 리치먼드연방준비은행 수석이코노미스트가 주장해 통화정책의 틀(frame)이자 체제(regime)로 기준금리 변경과 같은 통화정책은 일정기간 지속돼야 효과를 볼 수 있어 선제성을 중시한다.

Fed 설립 이후 불문율처럼 여기던 이 원칙을 깨뜨린 평균물가목표제(AIT·average inflation targeting)는 처음부터 잘못된 것인 만큼 폐기해야 한다고 한목소리를 냈다. 2011년 4월부터 목표선을 벗어나기 시작했는데도 AIT를 도입해 오히려 물가를 키워 뒤늦게 금리를 올리는 과정에서 경제주체에 부담을 줬기 때문이다.

둘째, 금융위기 이후 도입된 Fed의 양대 목표인 ‘물가안정’과 ‘고용창출’을 수정해야 한다는 목소리도 의외로 컸다. 실업률과 물가상승률 간의 역의 필립스 관계, 실업률과 구인율 간의 역의 베버리지 관계가 동시에 흐트러진 상황에서 경기후행지표인 고용지표를 중시해 기준금리를 변경하면 어떻게 선제성을 유지할 수 있느냐는 시각에서다.

통화론자를 중심으로 앞으로는 고용창출을 완전히 떼내서 종전처럼 물가안정을 제1선 목표로 둬야 한다고 주장했다. 양대 목표를 그대로 유지할 경우 최근처럼 물가가 관리 가능한 디스 인플레이션 단계에 들어오면 고용 지표가 경기침체를 예고하지 않더라도 기준금리를 내릴 수 있도록 우선순위를 재조정해야 한다는 시각도 주목된다.

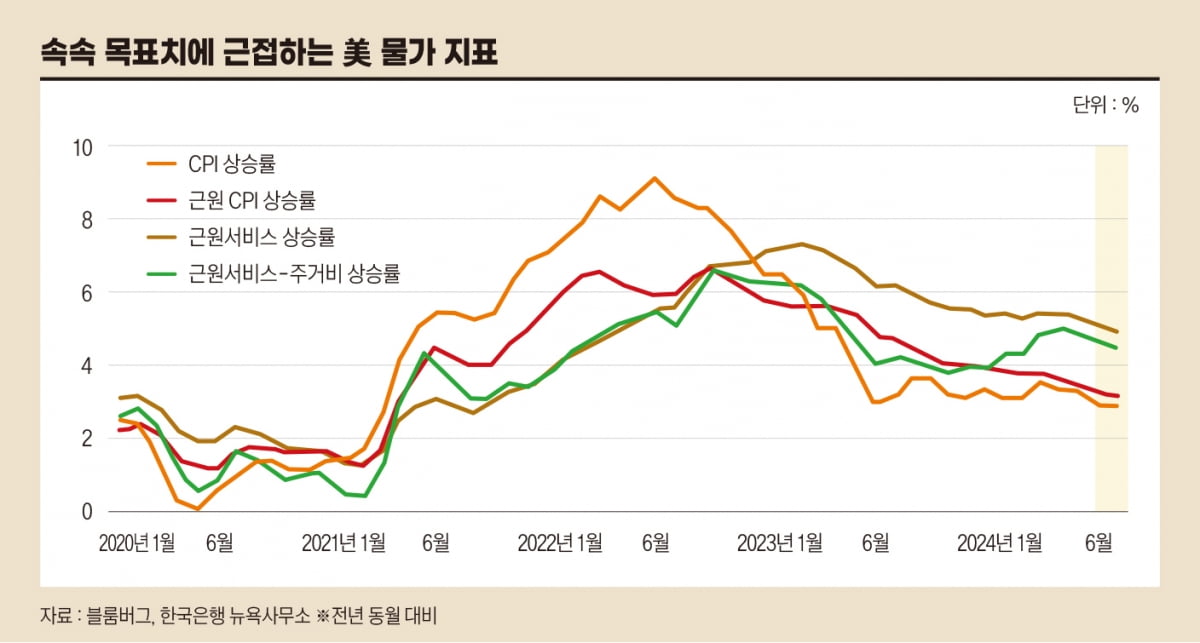

물가안정 목표를 중시한 Fed의 전통만 지켰더라면 피벗은 1년 전부터 추진했을 것이라는 시각이 많이 나왔다. 기준금리 시차가 1년 내외인 점을 고려하면 작년 6월부터 각종 물가 지표가 3%대에 진입했기 때문이다. Fed가 1년 전부터 금리인하를 선도했다면 왜그 더 도그(wag the dog·꼬리에 해당하는 다른 중앙은행이 금리를 먼저 내리고 몸통에 해당하는 Fed가 뒤따라가는 것)를 방지할 수 있었다는 것도 Fed로서는 뼈아픈 지적이다.

◆ 경기침체 논쟁의 발단 ‘삼의 법칙’

셋째, 일반적·보편적 통화정책 수단을 개편해야 한다는 방안도 논의됐다. 경기순환주기가 갈수록 짧아지는 ‘단축화(shortening)’ 여건에서는 시차가 1년 이상 긴 기준금리 방식으로 중앙은행 목표를 달성할 수 없다는 근거에서다. 현재 Fed의 기준금리인 연방기금금리(FFR)도 시장금리와의 체계(interest system)가 흐트러졌다는 지적도 나왔다.기준금리 변경 방식을 고수하더라도 중간에 표적변수(proxy)를 설정해 점검해야 한다는 시각이다. 중간 표적변수는 그 특성상 기준금리와 인과관계가 명확하고 최종 목표와의 연계성이 높아야 한다. 이 조건이 충족되지 않는 중간 표적변수를 설정해 운용하면 최종 목표 달성이 더 어려워질 수 있다.

넷째, 금리 변경이 적절한 시기에 했더라도 정책목표를 달성할 수 있느냐는 또 다른 문제다. 케인즈언의 통화정책 전달경로(transtion mechanism·기준금리 혹은 통화공급 변경→시장금리 등락→총수요 가감→금리·고용·경기 조절)가 잘 작동되지 않아 기준금리 변경에 따라 시장금리가 의도한 방향으로 조절됐다 하더라도 총수요에 미치는 영향이 미미하기 때문이다.

그런 만큼 공개시장조작이나 재정정책과 협조를 통해 시장금리를 직접 조절할 수 있는 수단을 중시해야 한다는 제안도 눈길을 끌었다. 정책 수용층은 보이지 않는 기준금리보다 보이는 시장금리에 더 민감한 만큼 수수께끼 현상이 자주 나타나는 여건에서는 시장금리를 직접 조절하는 것이 통화정책의 유효성을 제고할 수 있다는 근거에서다.

최근처럼 물가가 완전히 잡히지 않은 상황에서 경기침체가 우려되면 중앙은행이 단기채를 매도하고 그 대금으로 장기채를 매입하는 B/S(대차대조표)를 조정하거나 재무부가 단기채 발행은 늘리는 대신 장기채 발행을 줄이는 QRA(분기별 국채발행물량)를 조절하면 두 마리 토끼를 잡을 수 있다. 물가는 단기채 금리에, 총수요는 장기채 금리에 더 민감하게 반응하기 때문이다.

다섯째, ‘시장과의 교감’이라는 명목하에 1994년 앨런 그린스펀 전 의장이 FOMC 성명서를 발표한 것을 필두로 2000년에는 경제진단과 전망(SEP), 2003년에는 통화정책 지침을 공개했다. 바통을 받은 벤 버냉키 전 의장은 2011년에 FOMC 회의 직후 기자회견, Fed 인사들이 의사를 통제하는 기간(black out) 해제, 최적통제준칙(OCR·optimal control rule)에 따라 Fed 인사들의 통화정책 의향까지 알 수 있는 점도표까지 마련했다.

하지만 디지털화가 진전되는 여건에서는 Fed가 모든 것을 공개하는 것이 오히려 시장에 주도권을 빼앗길 수 있다는 이견이다. Fed 의장과 인사들의 발언도 의도와 달리 해석될 경우 네트워킹 효과까지 가세돼 부정적 편향이 생길 경우 최후의 보루 역할을 해야 할 Fed가 오히려 시장을 혼란시킬 확률이 높아졌다는 점이다.

여섯째, 미국 경기침체 논쟁의 발단이 된 ‘삼의 법칙(Sahm’s rule)’에 대한 논쟁도 뜨거웠다. 삼의 법칙이란 최근 3개월 실업률 평균치가 지난 1년간 최저 실업률보다 0.5%포인트 이상 높으면 경기가 침체한다는 실증적인 이론이다. 1970년 이후 실업률이 이 법칙에 걸리면 한 차례를 제외하고는 미국 경기가 침체국면에 빠졌다.

올해 7월 실업률이 당초 예상보다 높은 4.3%로 삼의 법칙에 부합한 것으로 나오자 미국 경기침체 우려가 급부상했다. 현재는 0.6%포인트까지 벌어졌다. 실업률은 비자발적 실업자 수를 경제활동인구로 나눠 산출한다. 비자발적 실업자란 일할 의향이 있으나 일자리가 주어지지 않는 노동시장 참가자를 뜻한다.

지난 5월 이후 실업률이 4% 이상 상승한 것은 해당 기간 중 집중적으로 발생한 자연재해 등으로 노동시장에 참가한 사람이 많아졌기 때문이다. 경기침체보다 일시적인 병목(bottle neck)과 불일치(mismatch)의 결과다. 삼의 법칙을 만든 클로디아 삼도 이번에는 삼의 법칙이 들어맞지 않을 것이라 자인했다.

이 밖에 디지털 시대에 통화정책의 유용성을 높기 위해 경제 예측력 제고, 새로운 통화지표 개발, 대안화폐 활성화에 따른 법화의 통화유통속도와 통화승수 무력화 방지, 통화정책 관할 범위 확대, 리디노미네이션 단행 여부, 중앙은행 독립성과 중립성 유지 등 다양한 과제들이 논의됐다. 피벗 시기를 놓고 Fed보다 더 고민하는 한국은행도 반드시 참고해야 한다.

한상춘 국제금융 대기자 겸 한국경제 논설위원

관련뉴스