이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

씨티는 지난 1년반동안 시장을 이끌어온 엔비디아의 주도력이 약화되고 그냥 또 다른 대형기술주로 전락할 수 있다고 경고했다. 반면 모건 스탠리는 향후 엔비디아의 매출 총이익은 감소할 수 있지만, 이익 증가 둔화에 대한 우려가 과장됐다며 엔비디아에 대한 '비중확대' 투자의견을 고수했다.

9일(현지시간) 발표된 보고서에서 씨티은행은 지난 1년반의 주식시장은 사실상 엔비디아가 S&P500 의 전반적인 수익 성장을 이끌어오고 주식시장에 인공지능(AI) 플레이에 대한 관심을 촉발해왔다고 지적했다. 또 앞으로도 엔비디아가 더욱 큰 수익 성장을 할 것이라는 점은 의심의 여지가 없다고 말했다. 그러나 앞으로는 S&P500의 수익 성장에 과거와 동일한 수준의 영향력을 미치기는 어려울 것이라고 주장했다.

스콧 크로너트가 이끄는 씨티 분석가팀은 "S&P 500의 상위 3대 가중치로서 그동안은 지수 움직임에 미치는 영향으로 핵심 포트폴리오 관리자에게 중요한 결정 지점이 됐다”고 인정됐다. 그러나 최근 들어 미래 지침 증가 속도가 감속하면서 전체 지수 움직임에 대한 영향이 떨어지고 있다고 지적했다.

특히 엔비디아의 가장 최근 실적 보고서가 발표된 직후 며칠간 그 같은 역동성이 분명해졌다고 말했다.

씨티 분석가들은 엔비디아가 앞으로도 상당한 이익 증가를 기록하겠지만 올해와 내년 수익에 대한 월가의 예측치를 살펴보면 “추정치 증가 규모와 더 광범위한 S&P 500 지수 펀더멘털에 미치는 영향은 둔화되고 있다"고 지적했다. 결국 “엔비디아가 그저 또 다른 대형 성장주가 되어가고 있다”는 것이다.

이들은 엔비디아가 굉장하지는 않아도 탄탄한 실적을 발표한 이후에도 매도가 된 것은 엔비디아의 AI 핵심기업으로서의 지위가 약해지고 있다는 신호라고 덧붙였다.

분석가들은 매그니피센트 세븐 그룹을 살펴보면 엔비디아를 제외하면 나머지 그룹의 수익 추정 경로에서 유사한 둔화세가 보이지만, 2025년에는 상향 조정이 보인다고 언급했다.

한편 모건 스탠리는 이 날 엔비디아 주식에 대한 ‘비중확대’ 등급을 고수한다고 밝혔다. 모건 스탠리는 매출 총이익은 약간 감소할 가능성이 있지만, 향후 이익 증가의 급격한 둔화에 대한 우려는 과장된 것이라고 언급했다.

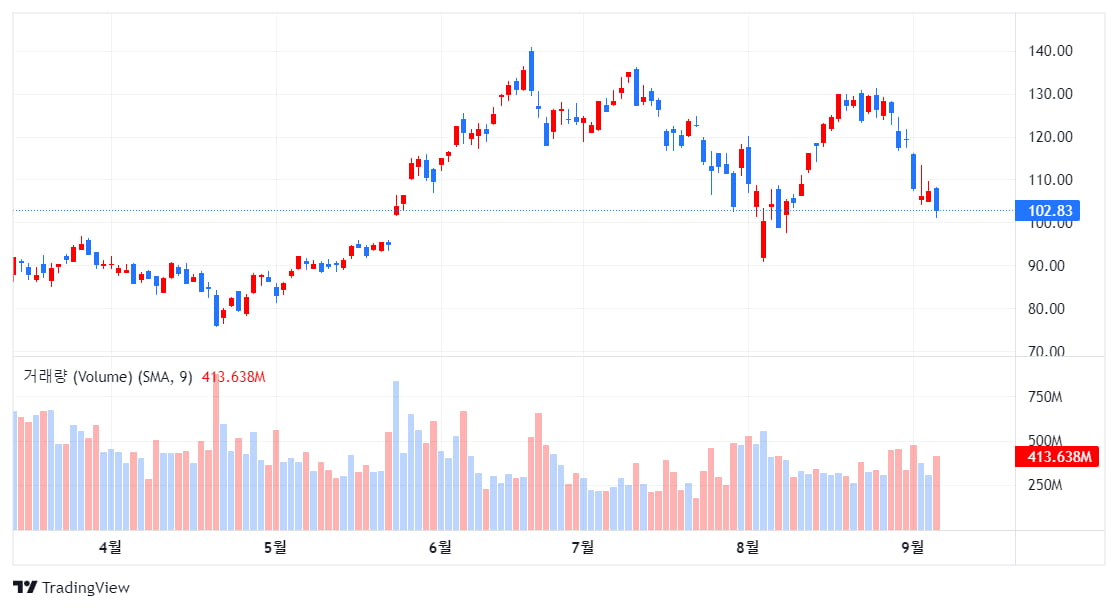

엔비디아 주가는 지난 2주 동안 20%나 급락했다.

김정아 객원기자 kja@hankyung.com

관련뉴스