주택담보대출을 어느 은행에서 받을지 결정하는 일이 갈수록 어려워지고 있다. 은행들이 정부의 가계대출 억제 정책에 따라 각종 대출 제한 조치를 도입한 가운데, 대출 조건과 한도가 은행별로 천차만별로 다르기 때문이다. 이전처럼 금리가 가장 낮은 은행을 찾는 방식으로 접근하면 대출 자체가 거부될 수 있다. 이에 대출을 받으려는 '예비 차주'들은 주택 소유 여부, 결혼계획 등 개인이 속한 상황에 맞춰 은행별 대출 가능 조건을 꼼꼼히 따져봐야 한다.

은행마다 주담대 제한 기준 달라

우선 은행에서 주담대를 받기조차 어려워진 경우는 주택을 두 채 이상 보유한 다주택자다. 국민 신한 하나 우리 농협 등 5대 은행 중에서 다주택자에 대한 주담대를 조건 없이 허용하고 있는 곳은 이달 20일 기준 하나은행 한 곳뿐이다. 국민은행과 신한은행은 다주택자에 대한 주택 구입 목적의 주담대를 전면 중단했다. 우리은행과 농협은행은 수도권 주택에 한해 다주택자에 대한 주담대를 내주지 않고 있다.1주택자는 다주택자에 비해선 상대적으로 대출을 받기 쉽지만 은행마다 조건이 다르다. 하나은행과 농협은행은 조건 없이 1주택자에 대한 주택 구입 목적의 주담대를 판매하고 있다. 반면 신한은행은 1주택자에 대한 주담대를 전국 모든 지역에서 중단했고, 국민은행과 우리은행은 1주택자가 수도권 주택을 매수하는 목적의 주담대를 판매하지 않고 있다. 다만 신한 국민 우리 등 3개 은행 모두 1주택자가 기존에 보유하고 있는 주택을 처분하는 조건의 신규 주담대는 허용하고 있다.

대출 한도에 영향을 미치는 주담대의 최장 만기도 은행마다 다르다. 주담대 한도는 대출 만기가 짧을수록 줄어드는데, 신한은행과 우리은행은 모든 지역에서 주담대 만기를 30년 이하로 제한했다. 국민은행은 수도권에 한해 최장 만기를 30년으로 정했다. 반면 하나은행과 농협은행의 주담대 만기는 아파트 기준 최대 40년이다.

분양주택은 세입자 받기 어려워

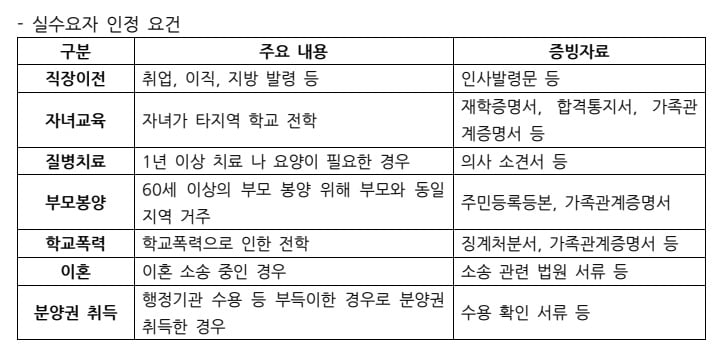

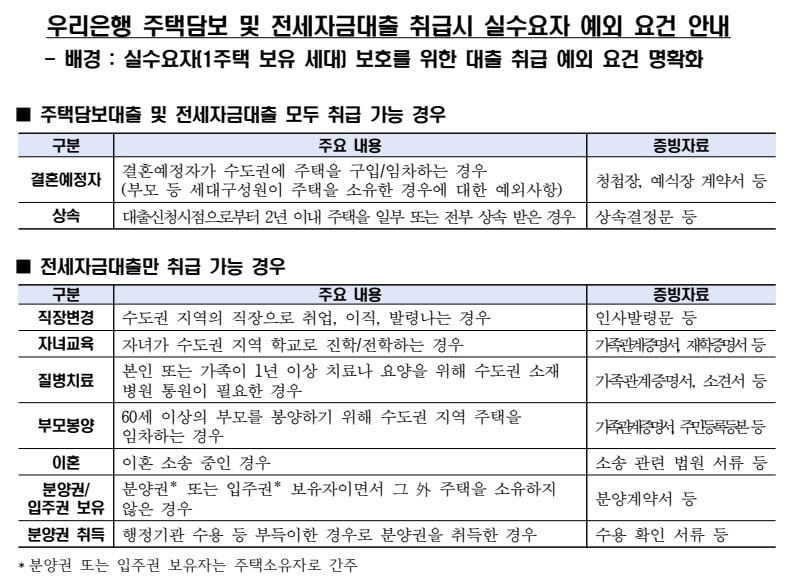

은행들은 전세대출 문턱도 높이고 있다. 우선 신한은행은 취업과 같은 특별한 사연을 증명할 수 있는 경우가 아니라면 1주택자에 대해서도 전세대출을 내주지 않고 있다. 우리은행은 수도권에서의 전세대출 대상을 무주택자로 제한하고 있다. 1주택자가 이들 두 은행에서 전세대출을 받기 위해선 직장이전, 자녀의 전학, 질병치료, 부모봉양, 이혼, 토지 수용 등으로 인한 부득이한 분양권 취득 등 예외요건에 속해야 한다.

국민 신한 우리 농협 등 4개 은행은 집주인의 소유권 이전 조건 등이 붙은 조건부 전세대출을 중단했다. 소유권이 시공사에서 집주인으로 넘어오는 신규 분양주택에 대한 전세대출이 이에 해당한다. 이로 인해 아파트를 분양받은 집주인이 분양대금 일부를 세입자의 전세자금으로 충당하는 방식의 자금 조달이 4개 은행에선 사실상 불가능해졌다.

다만 농협은행은 주택을 분양받은 집주인이 분양금을 100% 완납한 이후라면 해당 주택에 대한 전세대출을 내주고 있다. 하나은행은 분양주택에 입주하려는 세입자 대상 전세대출을 아직 제한하지 않고 있다.

은행들은 강력한 대출 제한 조치를 시행하는 한편 실수요자 보호를 위한 예외요건도 저마다 따로 두고 있다. 국민은행과 우리은행은 상속으로 인해 어쩔 수 없이 1주택자가 된 경우를 주담대 제한 조치의 예외로 인정해 대출을 내주고 있지만, 신한은행은 상속의 경우를 예외로 인정하지 않고 있다.

정의진 기자 justjin@hankyung.com

관련뉴스