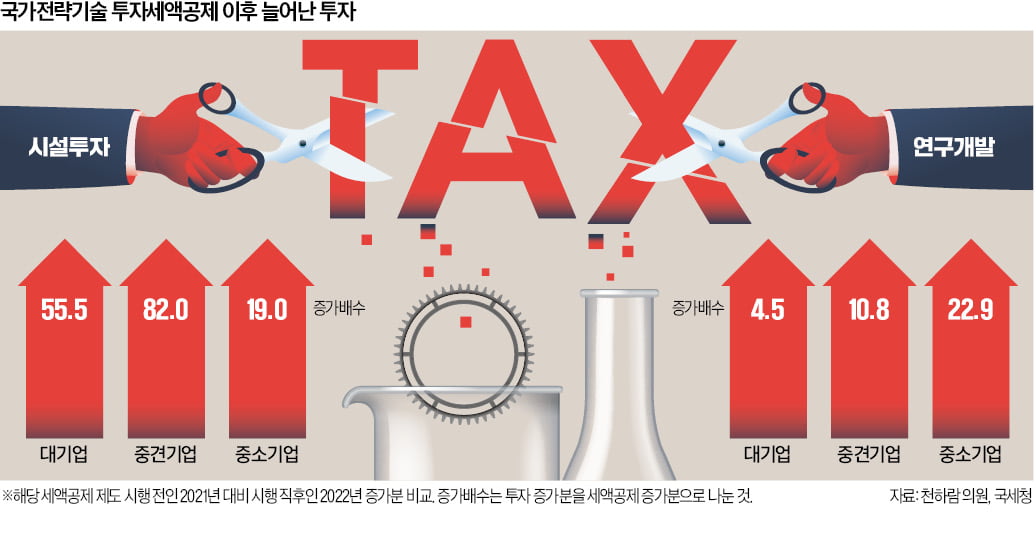

정부의 국가전략기술 투자세액공제 제도 시행으로 기업 규모를 가리지 않고 상당한 시설 투자와 연구개발(R&D) 투자가 이뤄졌다는 분석이 나왔다. 해당 제도가 시행된 2021년과 비교해 2022년에 대기업은 55.5배, 중견기업은 82.0배의 세액공제 증가분 대비 투자 확대가 이뤄진 것으로 나타났다. 정부의 세제 지원이 실제로 기업의 투자 증가를 이끌어내는 것으로 나타났다는 분석이다.

같은 기간 대상 기업들이 공제받은 세액은 1조5641억원에서 1조7802억원으로 2161억원 늘었다. 해당 기간 투자 확대가 10조5991억원에 이르렀던 점을 감안하면 세액공제액 대비 49배 안팎의 시설 투자가 이뤄진 것이다.

R&D 투자도 크게 증가했다. 42조1988억원이던 반도체·2차전지 기업들의 2021년 귀속 투자는 2022년 47조804억원으로 늘어났다. 같은 기간 공제세액은 3조6173억원에서 4조5220억원으로 뛰어 9047억원 증가했다. 늘어난 세액공제액 대비 투자증가분은 4.5배였다.

반면 R&D 투자에서는 기업 규모가 작을수록 세액공제액 대비 투자 확대 규모가 컸다. 중소기업은 2021년과 2022년 사이에 투자가 7519억원 뛰어 공제 증가액(329억원) 대비 22.9배 많이 늘었다. 중견기업은 투자가 3133억원, 세액공제는 291억원 늘어 배수는 10.8배를 기록했다. 대기업의 R&D 투자 증가는 3조8163억원에 이르렀지만 세액공제(8427억원)과 비교해서는 4.5배 늘어났다.

이 같은 경향은 글로벌 경쟁에 노출돼 있으면서 상대적으로 투자 자금 여유가 있는 대기업일수록 크다. R&D 투자와 관련해 기업 규모가 작을수록 국가전략기술 세액공제에 더 큰 영향을 받았던 이유다. 한 국책 연구기관 관계자는 “그럼에도 2022년 증가한 투자에 세제 혜택이 반영됐을 가능성이 높다”고 말했다.

다만 중견기업의 시설 투자와 중소기업의 R&D 투자에서는 투자 증가 속도가 공제액 증가 속도보다 빨라 제도 운용이 직접적인 투자 유인으로 연결됐을 것이라는 해석이 나온다. 천 의원은 “기업 규모에 따라 감세 효과가 다르게 발휘되는 것으로 나타난 만큼 정부는 향후 법인세 개편에 참고해야 할 것”이라고 강조했다.

박주연 기자 grumpy_cat@hankyung.com

세제 지원으로 크게 뛴 시설 투자

30일 천하람 개혁신당 의원이 국세청에서 제출받은 자료를 분석한 바에 따르면 기업들의 시설 투자 규모는 2021년 80조4956억원에서 2022년 91조947억원으로 13.2% 늘었다. 정부는 2021년 말 코로나19로 위축된 투자를 독려하기 위해 반도체 및 2차전지를 국가전략기술로 적용하고 특별세액공제를 적용했다. 2022년 투자 증가는 국가전략기술 세액공제 효과가 반영됐다는 것이 천 의원의 분석이다.같은 기간 대상 기업들이 공제받은 세액은 1조5641억원에서 1조7802억원으로 2161억원 늘었다. 해당 기간 투자 확대가 10조5991억원에 이르렀던 점을 감안하면 세액공제액 대비 49배 안팎의 시설 투자가 이뤄진 것이다.

R&D 투자도 크게 증가했다. 42조1988억원이던 반도체·2차전지 기업들의 2021년 귀속 투자는 2022년 47조804억원으로 늘어났다. 같은 기간 공제세액은 3조6173억원에서 4조5220억원으로 뛰어 9047억원 증가했다. 늘어난 세액공제액 대비 투자증가분은 4.5배였다.

R&D는 중소기업이 집중 수혜

세액공제에 따른 시설 투자 및 R&D 투자 증가 효과는 기업 규모에 따라 다르게 나타났다. 조사 기간 대기업에 대한 세액공제가 996억원 늘어나는 동안 투자는 5조5250억원 증가했다. 공제증가분 대비 투자증가액은 55.5배였다. 중견기업은 세액공제 454억원 증가에 투자는 3조7222억원 늘어 증가 배수가 82.0배에 이르렀다. 중소기업은 711억원 세액공제 증가에 투자는 1조3518억원 늘어나 배수는 19.0배를 나타냈다. 시설 투자와 관련해서는 중견기업에서 세액공제 효과가 가장 컸다는 분석이다.반면 R&D 투자에서는 기업 규모가 작을수록 세액공제액 대비 투자 확대 규모가 컸다. 중소기업은 2021년과 2022년 사이에 투자가 7519억원 뛰어 공제 증가액(329억원) 대비 22.9배 많이 늘었다. 중견기업은 투자가 3133억원, 세액공제는 291억원 늘어 배수는 10.8배를 기록했다. 대기업의 R&D 투자 증가는 3조8163억원에 이르렀지만 세액공제(8427억원)과 비교해서는 4.5배 늘어났다.

규모 따라 감세 효과 다른 이유는

전문가들은 세액공제 증가분과 투자 규모 증가분만으로는 국가전략기술 투자 세액공제에 따른 효과를 정량화하기 쉽지 않다고 분석했다. 세제 혜택과 관계없이 기업 전략에 따라 투자를 집행할 수 있기 때문이다.이 같은 경향은 글로벌 경쟁에 노출돼 있으면서 상대적으로 투자 자금 여유가 있는 대기업일수록 크다. R&D 투자와 관련해 기업 규모가 작을수록 국가전략기술 세액공제에 더 큰 영향을 받았던 이유다. 한 국책 연구기관 관계자는 “그럼에도 2022년 증가한 투자에 세제 혜택이 반영됐을 가능성이 높다”고 말했다.

다만 중견기업의 시설 투자와 중소기업의 R&D 투자에서는 투자 증가 속도가 공제액 증가 속도보다 빨라 제도 운용이 직접적인 투자 유인으로 연결됐을 것이라는 해석이 나온다. 천 의원은 “기업 규모에 따라 감세 효과가 다르게 발휘되는 것으로 나타난 만큼 정부는 향후 법인세 개편에 참고해야 할 것”이라고 강조했다.

박주연 기자 grumpy_cat@hankyung.com

관련뉴스