이 기사는 10월 11일 14:20 마켓인사이트에 게재된 기사입니다.

석유화학 업체인 여천NCC의 회사채가 미매각 사태를 맞았다. 나빠진 실적 탓에 기관투자가의 외면을 받은 결과다. '침체 터널'에서 빠져나오지 못한 석유화학 업계의 자금조달길이 갈수록 좁아지고 있다는 평가가 나온다.

11일 투자은행(IB) 업계에 따르면 한화솔루션과 DL케미칼의 합작사인 여천NCC는 지난 10일 열린 1000억원어치 회사채 수요예측에서 고작 40억원어치의 주문을 받았다. 2년물 700억원에 30억원, 3년물 300억원에 10억원의 주문을 받았다.

여천NCC의 신용등급이 강등될 것이라는 우려가 회사채 수요에 영향을 미쳤다. 한국기업평가와 한국신용평가는 지난 6월 나란히 여천NCC 신용등급 전망을 ‘부정적’로 하향 조정했다. 여천NCC가 회사채 미매각 사태에 직면하면서 채권 발행을 타진하는 다른 석유화학 기업들도 불안에 떨고 있다. 2년 만에 회사채 시장에 복귀한 국도화학은 오는 17일에 회사채 300억원 발행을 위한 수요예측에 나선다.

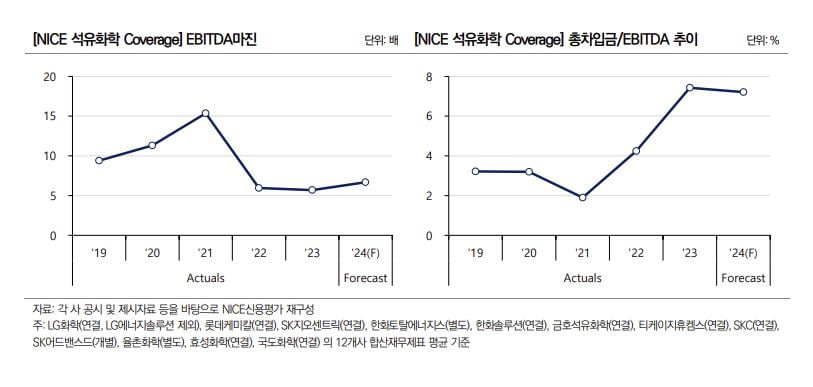

석유화학업계의 앞으로 전망도 밝지 않다. 한국신용평가·한국기업평가·나이스신용평가 등 국내 신용평가사들은 최근 열린 신용등급 세미나에서 석유화학 기업에 대한 우려를 쏟아냈다. 중국 시장 수요가 반등할 여지가 크지 않는 등 실적 부진이 이어질 것이라는 관측에서다. 나이스신용평가 관계자는 “향후 수급 상황 개선 가능성은 제한적"이라며 "운송비용 상승 등을 고려하면 석유화학 기업들의 실적은 여전히 저조할 전망"이라고 말했다.

불어난 설비투자에 따른 차입금 부담도 상당하다. 나이스신용평가에 따르면 올해 주요 석유화학사 12곳의 합산 설비투자(CAPEX) 규모는 12조원에 달했다. 설비투자금 마련을 위해 차입금이 큰 폭 불어날 전망이다.

석유화학 기업들이 부진을 타개하기 위해 신사업 진출에 나섰지만 성과는 좋지 않다. 나이스신용평가 관계자는 “국내 석유화학 기업들이 배터리·소재·신재생에너지 등으로 사업 범위를 넓히고 있다”며 “다만 비우호적인 수급 환경으로 신사업 부문 수익성은 지지부진하다"고 말했다.

신용도 하향 압력이 본격화할 수 있다는 분석도 나온다. 여천NCC는 물론 롯데케미칼, 한화솔루션, SK어드밴스드, 효성화학, HD현대케미칼의 신용도에 ‘부정적’ 전망이 매겨진 상태다. 향후 신용등급이 하향 조정될 가능성이 높다는 뜻이다.

신용도 위험이 커진 만큼 재무안정성을 높이기 위한 자구책이 시급하다는 평가다. 한국기업평가 관계자는는 “중국의 저성장과 증설 부담 등을 이유로 석유화학 업종의 중장기적 성장이 불투명하다”며 “신용도 방어를 위한 재무 구조 개선책을 마련해야 한다”고 말했다.

장현주 기자 blacksea@hankyung.com

관련뉴스