대한항공 주가가 오랜만에 반등하고 있다. 중국 직접구매(직구) 물량이 늘어나면서 3분기 호실적을 거둔 영향이다. 연말 쇼핑 성수기를 맞아 아시아나항공 합병까지 마무리되면 본격적인 상승세를 탈 것이란 분석이 나온다.

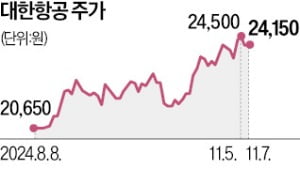

대한항공은 7일 유가증권시장에서 0.21% 오른 2만4150원에 거래를 마쳤다. 지난 8월 이후 두 달 새 21% 뛰었다. 실적 개선 기대가 커지면서 이 기간 외국인 투자자의 매수세(740억원)가 유입됐다. 대한항공은 올해 3분기 별도 기준 매출 4조2408억원, 영업이익 6186억원을 기록했다. 지난해보다 매출이 10% 증가해 역대 분기 최대 실적을 올렸다. 영업이익도 19% 늘어 시장 기대치를 웃돌았다.

대한항공은 7일 유가증권시장에서 0.21% 오른 2만4150원에 거래를 마쳤다. 지난 8월 이후 두 달 새 21% 뛰었다. 실적 개선 기대가 커지면서 이 기간 외국인 투자자의 매수세(740억원)가 유입됐다. 대한항공은 올해 3분기 별도 기준 매출 4조2408억원, 영업이익 6186억원을 기록했다. 지난해보다 매출이 10% 증가해 역대 분기 최대 실적을 올렸다. 영업이익도 19% 늘어 시장 기대치를 웃돌았다.

실적 호조는 화물이 이끌었다. 국내 소비자 사이에서 ‘알테쉬’(알리익스프레스·테무·쉬인) 해외 직구 열풍이 불며 중국발 항공화물 수요가 급증한 점이 실적 개선으로 이어졌다는 분석이다.

실적 개선세는 4분기에도 이어질 전망이다. 11월 블랙프라이데이, 12월 크리스마스 등 전통적인 연말 화물 특수가 예정된 데다 한국인의 중국 관광 무비자 정책으로 여객 수요도 늘어날 것으로 예상된다. 국토교통부 항공정보포털에 따르면 올해 1~9월 중국 노선 여객 수는 1030만4518명으로 지난해(442만6674명)와 비교해 두 배 이상 늘었다.

중국 노선을 가장 많이 보유한 아시아나와의 합병이 연내 마무리된다는 점도 호재다. 이달 유럽연합 집행위원회(EC)가 양사 기업결합 심사를 최종 승인하면 다음달 대한항공은 국내 유일 ‘메가 캐리어’(초대형 항공사)가 된다. 정연승 NH투자증권 연구원은 “중장기적으로 비용 효율화 및 시장 점유율 확대로 외형 성장이 기대된다”고 말했다.

증권가에선 올해 대한항공의 매출과 영업이익이 각각 18조원, 2조원을 넘어설 것으로 내다보고 있다. 정 연구원은 “대한항공은 아시아 지역 항공사 가운데 가장 저평가된 항공주”라며 “최근 주가 반등에도 밸류에이션(실적 대비 주가 수준)은 여전히 매력적”이라고 설명했다.

조아라 기자 rrang123@hankyung.com

대한항공은 7일 유가증권시장에서 0.21% 오른 2만4150원에 거래를 마쳤다. 지난 8월 이후 두 달 새 21% 뛰었다. 실적 개선 기대가 커지면서 이 기간 외국인 투자자의 매수세(740억원)가 유입됐다. 대한항공은 올해 3분기 별도 기준 매출 4조2408억원, 영업이익 6186억원을 기록했다. 지난해보다 매출이 10% 증가해 역대 분기 최대 실적을 올렸다. 영업이익도 19% 늘어 시장 기대치를 웃돌았다.실적 호조는 화물이 이끌었다. 국내 소비자 사이에서 ‘알테쉬’(알리익스프레스·테무·쉬인) 해외 직구 열풍이 불며 중국발 항공화물 수요가 급증한 점이 실적 개선으로 이어졌다는 분석이다.

실적 개선세는 4분기에도 이어질 전망이다. 11월 블랙프라이데이, 12월 크리스마스 등 전통적인 연말 화물 특수가 예정된 데다 한국인의 중국 관광 무비자 정책으로 여객 수요도 늘어날 것으로 예상된다. 국토교통부 항공정보포털에 따르면 올해 1~9월 중국 노선 여객 수는 1030만4518명으로 지난해(442만6674명)와 비교해 두 배 이상 늘었다.

중국 노선을 가장 많이 보유한 아시아나와의 합병이 연내 마무리된다는 점도 호재다. 이달 유럽연합 집행위원회(EC)가 양사 기업결합 심사를 최종 승인하면 다음달 대한항공은 국내 유일 ‘메가 캐리어’(초대형 항공사)가 된다. 정연승 NH투자증권 연구원은 “중장기적으로 비용 효율화 및 시장 점유율 확대로 외형 성장이 기대된다”고 말했다.

증권가에선 올해 대한항공의 매출과 영업이익이 각각 18조원, 2조원을 넘어설 것으로 내다보고 있다. 정 연구원은 “대한항공은 아시아 지역 항공사 가운데 가장 저평가된 항공주”라며 “최근 주가 반등에도 밸류에이션(실적 대비 주가 수준)은 여전히 매력적”이라고 설명했다.

조아라 기자 rrang123@hankyung.com

관련뉴스