질문:

기존 주택을 양도하고 부친과 합가 중인 A씨는 오래전 증여받은 수도권 상가를 주택으로 용도 변경하여 거주할 계획입니다. 향후 이 주택을 양도할 때, 상가 보유 기간도 포함하여 장기보유특별공제를 적용 받을 수 있는지 궁금합니다.

답변:

양도소득세는 양도 당시의 현황을 기준으로 과세하는 것이 원칙입니다. 주택 수를 계산할 때나 거주 및 보유 기간 산정 시에도 양도 시점의 현황이 중요합니다. 부동산 보유 중에 상가를 주택으로, 혹은 주택을 상가로 용도 변경하는 경우가 종종 발생하는데, 양도세 계산 시 장기보유특별공제율의 차이로 인해 주택과 상가의 양도에 따른 세금이 달라질 수 있습니다. 구체적으로 살펴보면, 주택 수에 따라 1주택 양도 시에는 상가 양도 시와 달리 높은 장기보유특별공제율이 적용되어 상대적으로 낮은 세금이 부과되고, 다주택자의 경우는 장기보유특별공제가 배제되어 세금 부담이 증가할 수 있습니다.

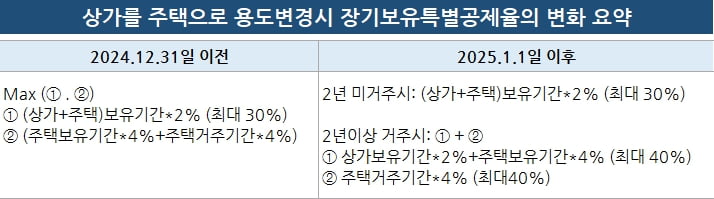

사례와 같이 보유 중인 상가를 주택으로 용도 변경한 후 1주택(고가주택인 경우)으로 양도하는 경우, 장기보유특별공제는 어떻게 적용될까요? 현행 법령에서는 용도 변경 후 양도 시 전체 보유 기간을 기준으로 계산되며, 상가 보유 기간은 상가 기준인 2%(최대 30%)가 적용되고, 주택으로 용도 변경 후의 보유 및 거주 기간에는 매년 4%씩 적용됩니다. 이 중 공제액이 큰 금액이 적용됩니다. 다만, 이 공제 방식은 2024년 말까지만 유효하며, 2025년부터는 세법 개정에 따라 새로운 규정이 적용될 예정이므로 주목할 필요가 있습니다.

2025년 이후에는 거주 기간에 따라 공제가 구분되며, 주택 전환 후 2년 미만 거주한 주택의 경우 상가 보유 기간을 포함한 전체 기간에 대해 2%를 곱하여 30% 한도로 공제가 적용됩니다. 반면, 주택 전환 후 2년 이상 거주하여 1세대 1주택 요건을 충족한 경우에는 상가 보유 기간에 2%, 주택 보유 기간에 4%를 각각 곱한 후 두 공제율을 합하여 최대 40%까지 보유 기간 공제를 받을 수 있습니다. 또한, 거주 기간 공제는 주택 보유 기간 중 거주한 기간에 대해 매년 4%씩 최대 40%를 공제받아 합산 공제율이 최대 80%까지 가능합니다.

결국, 개정 세법의 취지는 양도 당시 현황이 주택이라면 주택에 적용되는 장기보유특별공제율을 기준으로 하되, 상가 보유 기간에는 상가에 적용되는 2%를 곱하여 계산한다는 의미입니다.

반대로 1주택을 상가로 용도 변경 후 양도하는 경우에는 장기보유특별공제가 어떻게 적용될까요? 과세 당국의 해석에 따르면, 이 경우 양도 당시 건물이 상가이므로 2%의 장기보유특별공제만 적용됩니다. 논리적으로 보면 상기 사례처럼 주택 사용 기간을 별도로 분할해 적용할 것처럼 보이지만, 국고주의 관점에서는 양도 당시 현황만을 보고 과세하는 것으로 해석됩니다.

하나은행 WM컨설팅센터 상속증여팀 세무전문위원 이신규

* 본 기고문의 의견은 작성자 개인의 의견이며, 소속회사의 의견과는 다를 수 있습니다.

'빌딩 투자 업그레이드 플랫폼' 한경부동산밸류업센터

기존 주택을 양도하고 부친과 합가 중인 A씨는 오래전 증여받은 수도권 상가를 주택으로 용도 변경하여 거주할 계획입니다. 향후 이 주택을 양도할 때, 상가 보유 기간도 포함하여 장기보유특별공제를 적용 받을 수 있는지 궁금합니다.

답변:

양도소득세는 양도 당시의 현황을 기준으로 과세하는 것이 원칙입니다. 주택 수를 계산할 때나 거주 및 보유 기간 산정 시에도 양도 시점의 현황이 중요합니다. 부동산 보유 중에 상가를 주택으로, 혹은 주택을 상가로 용도 변경하는 경우가 종종 발생하는데, 양도세 계산 시 장기보유특별공제율의 차이로 인해 주택과 상가의 양도에 따른 세금이 달라질 수 있습니다. 구체적으로 살펴보면, 주택 수에 따라 1주택 양도 시에는 상가 양도 시와 달리 높은 장기보유특별공제율이 적용되어 상대적으로 낮은 세금이 부과되고, 다주택자의 경우는 장기보유특별공제가 배제되어 세금 부담이 증가할 수 있습니다.

사례와 같이 보유 중인 상가를 주택으로 용도 변경한 후 1주택(고가주택인 경우)으로 양도하는 경우, 장기보유특별공제는 어떻게 적용될까요? 현행 법령에서는 용도 변경 후 양도 시 전체 보유 기간을 기준으로 계산되며, 상가 보유 기간은 상가 기준인 2%(최대 30%)가 적용되고, 주택으로 용도 변경 후의 보유 및 거주 기간에는 매년 4%씩 적용됩니다. 이 중 공제액이 큰 금액이 적용됩니다. 다만, 이 공제 방식은 2024년 말까지만 유효하며, 2025년부터는 세법 개정에 따라 새로운 규정이 적용될 예정이므로 주목할 필요가 있습니다.

2025년 이후에는 거주 기간에 따라 공제가 구분되며, 주택 전환 후 2년 미만 거주한 주택의 경우 상가 보유 기간을 포함한 전체 기간에 대해 2%를 곱하여 30% 한도로 공제가 적용됩니다. 반면, 주택 전환 후 2년 이상 거주하여 1세대 1주택 요건을 충족한 경우에는 상가 보유 기간에 2%, 주택 보유 기간에 4%를 각각 곱한 후 두 공제율을 합하여 최대 40%까지 보유 기간 공제를 받을 수 있습니다. 또한, 거주 기간 공제는 주택 보유 기간 중 거주한 기간에 대해 매년 4%씩 최대 40%를 공제받아 합산 공제율이 최대 80%까지 가능합니다.

결국, 개정 세법의 취지는 양도 당시 현황이 주택이라면 주택에 적용되는 장기보유특별공제율을 기준으로 하되, 상가 보유 기간에는 상가에 적용되는 2%를 곱하여 계산한다는 의미입니다.

반대로 1주택을 상가로 용도 변경 후 양도하는 경우에는 장기보유특별공제가 어떻게 적용될까요? 과세 당국의 해석에 따르면, 이 경우 양도 당시 건물이 상가이므로 2%의 장기보유특별공제만 적용됩니다. 논리적으로 보면 상기 사례처럼 주택 사용 기간을 별도로 분할해 적용할 것처럼 보이지만, 국고주의 관점에서는 양도 당시 현황만을 보고 과세하는 것으로 해석됩니다.

하나은행 WM컨설팅센터 상속증여팀 세무전문위원 이신규

* 본 기고문의 의견은 작성자 개인의 의견이며, 소속회사의 의견과는 다를 수 있습니다.

'빌딩 투자 업그레이드 플랫폼' 한경부동산밸류업센터

관련뉴스