지난달 5대 시중은행의 월간 가계대출 증가 폭이 1조원대에 그친 것으로 나타났다. 한 달 만에 10조원 가까이 늘어난 8월과 비교해 8분의 1 규모로 줄었다. 9월부터 주요 은행이 분양주택에 대한 전세대출을 중단하는 등 강력한 대출 제한 조치를 시행한 결과다. 하지만 은행권 주택담보대출 금리가 11월 중순 이후 빠른 속도로 떨어지고 있어 가계대출 급증 문제가 다시 심화할 수 있다는 분석도 나온다.

지난달 5대 시중은행의 월간 가계대출 증가 폭이 1조원대에 그친 것으로 나타났다. 한 달 만에 10조원 가까이 늘어난 8월과 비교해 8분의 1 규모로 줄었다. 9월부터 주요 은행이 분양주택에 대한 전세대출을 중단하는 등 강력한 대출 제한 조치를 시행한 결과다. 하지만 은행권 주택담보대출 금리가 11월 중순 이후 빠른 속도로 떨어지고 있어 가계대출 급증 문제가 다시 심화할 수 있다는 분석도 나온다.2일 금융권에 따르면 국민 신한 하나 우리 농협 등 5대 은행의 가계대출 잔액은 지난 11월 말 기준 733조3387억원으로 전월 말 대비 1조2576억원(0.2%) 증가했다. 가계대출 잔액의 월간 증가 폭은 10월(1조1141억원)에 이어 2개월 연속 1조원대에 그쳤다.

5대 은행의 월간 가계대출 증가 폭은 올해 8월까지만 해도 역대 최대인 9조6259억원을 기록하며 급증세를 보였다. 하지만 9월부터 개인의 대출 한도를 옥죄는 스트레스 총부채원리금상환비율(DSR) 규제가 2단계로 강화되고, 은행들이 자체적 대출 제한 조치를 시행하면서 증가세가 꺾였다.

문제는 은행권 가계대출 증가세가 주춤한 사이 2금융권 가계대출이 급증하는 ‘풍선효과’가 발생했다는 점이다. 금융위원회에 따르면 2금융권 가계대출 잔액이 9월만 해도 전월 말 대비 3000억원 감소했는데, 10월 들어선 2조7000억원 급증했다. 이에 따라 금융권 전체 가계대출 잔액의 월간 증가 폭은 9월 5조3000억원에서 10월 6조6000억원으로 확대됐다. 11월에도 2금융권의 가계대출 증가 폭은 10월과 비슷한 수준인 것으로 알려졌다.

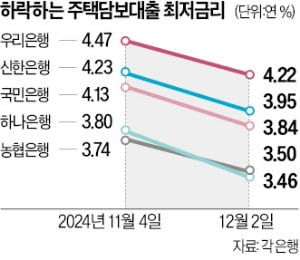

은행권 가계대출도 다시 급증할 수 있다는 우려가 제기된다. 11월 중순 이후 주요 은행의 주담대 금리가 빠른 속도로 낮아지고 있기 때문이다. 국민은행의 주기형(5년) 주담대 최저금리는 11월 4일 연 4.13%에서 이날 연 3.84%로 0.29%포인트 하락했다. 같은 기간 신한은행(연 4.23%→연 3.95%), 하나은행(연 3.8%→연 3.46%), 우리은행(연 4.47%→연 4.22%)의 주담대 최저금리도 0.2~0.4%포인트씩 하락했다.

주요 은행의 주담대 금리가 최근 일제히 하락한 이유는 미국 국채 금리가 11월 중순 이후 낮아지면서 국내 주담대 금리를 산정하는 근거 지표인 은행채 금리가 함께 떨어졌기 때문이다.

한국은행도 10월에 이어 11월에 기준금리를 2회 연속 내려 주담대 금리는 추가 하락 압력을 받을 전망이다.

정의진 기자 justjin@hankyung.com

관련뉴스