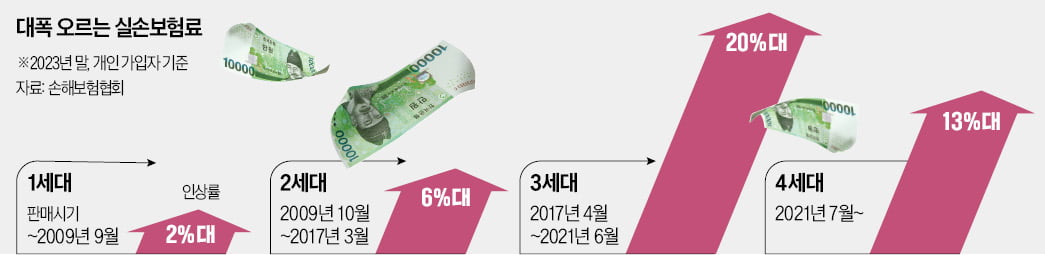

3600만 명이 가입해 ‘제2의 건강보험’으로 불리는 실손의료보험 보험료가 내년 평균 7.5% 오른다. 2017년 4월부터 2021년 6월까지 판매된 3세대 실손보험에 가입한 약 827만 명의 보험료는 평균 20% 인상된다.

손해보험협회와 생명보험협회는 내년 실손보험료 조정률이 이같이 산출됐다고 24일 발표했다. 올해 실손보험료가 평균 약 1.5% 오른 것과 비교하면 인상폭이 확 커졌다.

실손보험에 가입한 시기에 따라 보험료 인상폭은 달라진다. 2009년 9월 이전에 판매한 1세대 가입자의 보험료는 평균 2% 오른다. 2009년 10월부터 2017년 3월까지 가입한 2세대 가입자의 보험료는 평균 6% 인상된다. 3세대 실손보험과 4세대 실손보험 가입자의 보험료는 각각 20%, 13% 뛴다.

2021년부터 내년까지 5년간 누적 보험료 인상률은 53.2%에 달한다. 보험사가 보험료를 올리는 속도보다 보험금 지급 규모가 빠르게 늘어나면서 실손보험 관련 적자가 불어나고 있다.

실손 보험료 5년간 53% 치솟아…"4년 뒤엔 2배 뛸 판"

보험료 비교적 저렴한 3·4세대, 손해율 각각 18%P·22%P 상승

실손의료보험료가 내년 큰 폭으로 오르는 것은 실손보험이 수년째 적자 늪에서 헤어 나오지 못하고 있어서다. 상대적으로 보험료가 저렴하고 손해율이 높은 3·4세대 실손보험 가입자의 인상률은 두 자릿수에 이른다. 일부 의료계의 과잉 진료와 소비자의 무분별한 의료 쇼핑이 심화하면서 실손보험료 ‘인상 쇼크’가 계속되고 있다는 분석이 나온다.보험료 비교적 저렴한 3·4세대, 손해율 각각 18%P·22%P 상승

3년 평균 인상률보다 낮다지만…

24일 손해보험협회에 따르면 내년 실손보험료 평균 인상률(7.5%)은 최근 3년간 실손보험료의 전체 인상률 평균인 8.2%보다 0.7%포인트 낮다. 하지만 지난해는 금융당국의 상생 금융 압박으로 인상률(1.5%)이 동결된 것이나 마찬가지였다. 이를 감안하더라도 실손보험료의 5년간 누적 상승률은 53.2%에 달한다.

24일 손해보험협회에 따르면 내년 실손보험료 평균 인상률(7.5%)은 최근 3년간 실손보험료의 전체 인상률 평균인 8.2%보다 0.7%포인트 낮다. 하지만 지난해는 금융당국의 상생 금융 압박으로 인상률(1.5%)이 동결된 것이나 마찬가지였다. 이를 감안하더라도 실손보험료의 5년간 누적 상승률은 53.2%에 달한다.실손보험은 가입 시기와 보장 내용에 따라 1~4세대로 나뉜다. 총 1200만여 명이 가입한 3·4세대 실손보험의 내년 보험료는 오름폭이 크다. 3세대 실손보험은 1·2세대 상품 손해율이 악화하자 이를 보완하기 위해 2017년 4월 출시됐다. 이 상품 가입자는 40세 남성 기준 월 평균 보험료가 1만9161원에서 2만3012원으로 20%가량 인상된다.

2021년 7월부터 현재까지 판매되고 있는 4세대는 평균 1만2795원에서 1만4573원으로 약 13% 오른다. 1세대는 약 2%(5만2800원→5만4278원), 2세대는 약 6%(3만1735원→3만3671원) 인상되는 데 그친다. 손해보험협회 관계자는 “가입자 나이와 성별 등에 따라 조정 폭은 달라질 수 있다”고 설명했다.

3·4세대를 중심으로 실손보험료가 대폭 오르는 것은 보험료가 1·2세대보다 저렴하지만, 손해율이 빠르게 높아지고 있기 때문이다. 3세대 손해율은 지난해 기준 137.2%로 전년 대비 18.5%포인트 상승했다. 4세대도 113.8%로 전년(91.5%)보다 22.3%포인트 올랐다. 손해율이 100%보다 높다는 건 보험사가 실손보험에서 적자를 내고 있다는 뜻이다. 특히 4세대는 원칙적으로 출시 5년 이후인 2027년께 보험료 조정이 이뤄질 예정이었지만, 예상보다 적자 규모가 급격하게 불어나 보험료 인상이 2년가량 앞당겨졌다. 반면 1세대와 2세대 손해율은 각각 110.5%, 92.7%로 전년보다 하락했다.

비급여 보험금 지급 눈덩이

보험업계는 내년 인상안이 눈덩이처럼 불어난 실손보험 적자를 메우기 위한 고육지책이라는 입장이다. 업계 전체로 보면 매년 1조~2조원 규모의 적자가 이어지고 있기 때문이다.코로나19 팬데믹 시기인 2021년 실손보험 적자는 2조8182억원으로 치솟은 뒤 2022년 1조5301억원으로 줄었다. 하지만 지난해 1조9738억원으로 상승 전환했다. 올해 실손보험 적자는 2조419억원으로, 3년 만에 또다시 2조원을 넘어설 것으로 예상된다. 실손보험 적자가 보험업계 고질병이 된 건 비급여 의료비 청구가 줄어들지 않고 있어서다. 비급여는 도수치료, 비타민 주사 등 국민건강보험에서 보장하지 않는 치료 항목을 말한다. 지난해 보험사가 비급여 의료에 지급한 보험금은 8조원이었다. 전체 보험금(14조813억원)의 56.9%를 차지한다.

비급여는 진료 대상, 진료량, 진료 수가 등을 통제받는 급여와 달리 병원이 마음대로 의료비를 책정할 수 있다. 보건당국 통제 밖에서 의료기관이 가격을 임의로 정하고 과잉 진료할 여지가 크다는 지적이 제기된다. 지금 같은 추세가 이어지면 4년 뒤 실손보험료는 현재 대비 최대 두 배 가까이 오를 것이란 전망도 나온다.

보험업계 관계자는 “매년 실손보험료가 오르는 것을 업계에서도 큰 부담으로 느끼고 있다”며 “실손보험 상품 구조 개편과 비급여 관리 강화 방안이 조속히 마련돼 보험료 부담을 완화하고 실손보험의 지속 가능성이 확보되기를 바란다”고 말했다.

서형교/조미현 기자 seogyo@hankyung.com

관련뉴스