이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

빠르게 몸집을 키우고 있는 SRT(중요한 위험 이전 거래)가 글로벌 금융시장의 새로운 뇌관으로 지목되고 있다. 금융당국의 자본 규제 부담을 피하기 위해 유럽 대형 은행뿐 아니라 미국 중소 은행까지 앞다퉈 달려들면서 올해만 300억달러가 신규 발행될 것으로 예상되기 때문이다. 발행 구조가 2008년 글로벌 금융위기의 단초를 제공한 부채담보부증권(CDO)과 비슷한 측면이 있어 은행의 자본 적정성을 왜곡하고 금융 시스템 안정성을 위협할 수 있다는 우려가 커지고 있다.

○“2030년엔 900억달러로 불어날 것”

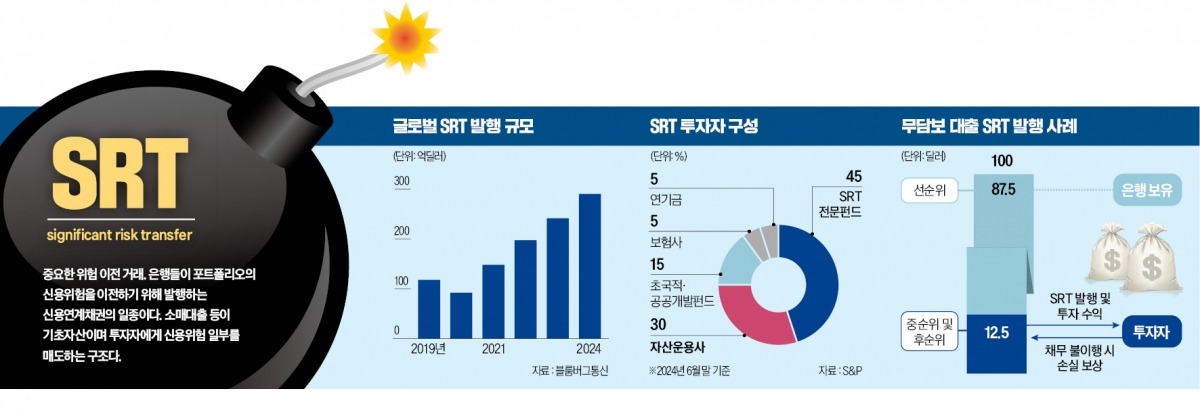

25일 블룸버그통신에 따르면 올 들어 지난 9월까지 발행된 글로벌 SRT는 166억달러로 집계됐다. 10월 이후 발행이 급증해 연말까지 발행액은 최대 300억달러에 달할 것으로 전망된다. 전년 대비 25% 급증한 수치다. 25일 블룸버그통신에 따르면 올 들어 지난 9월까지 발행된 글로벌 SRT는 166억달러로 집계됐다. 10월 이후 발행이 급증해 연말까지 발행액은 최대 300억달러에 달할 것으로 전망된다. 전년 대비 25% 급증한 수치다.

25일 블룸버그통신에 따르면 올 들어 지난 9월까지 발행된 글로벌 SRT는 166억달러로 집계됐다. 10월 이후 발행이 급증해 연말까지 발행액은 최대 300억달러에 달할 것으로 전망된다. 전년 대비 25% 급증한 수치다.SRT는 쉽게 말해 은행들이 대출규제 부담에서 벗어나기 위해 대출채권 관련 신용위험을 다른 투자자에 떠넘기는 거래다. 은행은 자동차 대출 등 소매대출을 하면 대출 부실(채무불이행)에 대비해 규제 자본을 의무적으로 적립해야 한다. 이때 일종의 신용연계증권인 SRT를 발행해 일부 채무불이행 위험을 다른 투자자에 이전하면 은행은 자본 축적 부담을 줄일 수 있다.

SRT 투자자는 만기 때까지 주기적으로 이자를 받다가 별다른 이벤트가 없으면 만기에 원금을 전액 회수할 수 있다. 기초자산에서 채무불이행이 발생하면 투자자는 손실을 부담한다. 기초자산의 위험 수준에 따라 기대수익률은 연 8~12%에 달한다.

SRT 시장은 은행 자본건전성 기준인 바젤Ⅱ가 2004년 SRT를 통한 규제 자본 경감을 허용하면서 형성됐다. 내년 7월 바젤Ⅲ 시행을 앞두고 자본 확충 부담이 늘어나는 유럽 은행들이 이에 대비하기 위해 위험 자산 축소에 나서면서 시장이 급성장했다. 방코산탄데르는 올 상반기에만 SRT로 300억유로에 달하는 위험가중자산을 헤지(회피)했다. BNP파리바 역시 올 들어서만 두 차례 SRT를 발행했다.

여기에 미국이 지난해부터 자본규제를 강화하면서 SRT 거래가 더 빠르게 늘고 있다. 지난해 9월 미국 중앙은행(Fed)이 SRT 거래를 포함한 구조화 부채에 대한 자본 취급 규칙을 발표한 영향도 컸다. 올 하반기 들어 미국 지역은행을 중심으로 SRT 발행이 늘어난 것도 이 때문이다. 앨라이파이낸셜과 헌팅턴뱅크셰어스, 밸리내셔널뱅코프, 유에스뱅코프 모두 자동차 대출을 기초자산으로 SRT를 발행했다. 펨버튼자산운용에 따르면 지난해 말 기준 70여 개인 SRT 발행 은행은 2030년 110여 개로 증가하면서 연간 발행액이 900억달러로 불어날 것으로 전망된다. 펨버튼자산운용은 “SRT 시장이 주류 시장으로 빠르게 전환되고 있다”고 평가했다.

○위험 수준 놓고 거세지는 논란

문제는 SRT 발행이 급증하면 은행의 자산건전성이 왜곡된다는 점이다. 은행이 SRT를 발행하면 실제 자본 규모엔 변화가 없는데도 규제자본비율(자본/위험가중자산)이 증가해 은행의 대출 여력이 부풀려진다. 국제통화기금(IMF)은 “은행의 SRT 발행이 늘수록 표면적으로 은행의 자본적정성이 개선되는 것처럼 보인다”면서도 “사실은 해당 은행의 취약한 펀더멘털(기초체력)과 저조한 수익성으로 자본을 조달할 수 없는 상태일 수도 있다”고 지적했다. 미국에선 위험관리 체계가 대형 은행에 비해 상대적으로 미흡한 중소 지역 은행이 주로 SRT 발행에 나서고 있어 이 같은 우려가 확산하고 있다.은행 시스템의 불안정성이 확대될 수 있다는 지적도 나온다. SRT 투자자들이 한 은행에서 돈을 빌려 다른 은행 SRT에 투자하는 경우 ‘은행 간 상호 연계성’이 높아지고 위기가 발생했을 때 연쇄 위험 가능성이 커진다는 것이다. 2008년 금융위기 당시 미국 연방예금보험공사(FDIC) 수장이던 실라 베어는 “SRT가 금융위기 전파 경로이던 주택담보증권을 상기시킨다”며 차입을 통한 SRT 거래를 금지해야 한다”고 말했다. 레버리지(차입 투자) 위험에 대한 관리 없이 SRT 시장이 급격하게 커졌을 때 금융위기의 촉매가 될 수 있다는 지적이다.

최근 10억달러 대출과 연계된 9000만달러어치 SRT를 발행한 뱅크오브아메리카(BoA)가 다른 은행에서 돈을 빌려서 자사 SRT에 투자하는 것을 금지한 것은 이런 지적을 고려한 조치다.

반론도 만만치 않다. SRT는 발행 은행이 기초자산을 보유하고 있는 데다 신용위험을 투자자에게 부분적으로만 전가하는 구조여서 2008년 금융위기를 확대시킨 파생상품과 근본적으로 다르다는 주장이다. 또 SRT 투자자는 상당수가 연기금, 보험사 등 장기 투자자라 유동성 및 지급 능력이 크다는 점도 위기론을 반박하는 근거다.

김은정 기자 kej@hankyung.com

관련뉴스