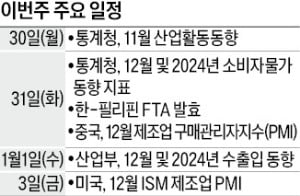

한덕수 대통령 권한대행마저 지난 주말 탄핵되면서 국정 마비 우려가 커지는 가운데 이번주에는 한국 경제 흐름과 상태를 확인할 수 있는 지표가 줄줄이 발표된다. 산업활동, 소비자물가, 수출입 동향 지표가 그것이다.

한덕수 대통령 권한대행마저 지난 주말 탄핵되면서 국정 마비 우려가 커지는 가운데 이번주에는 한국 경제 흐름과 상태를 확인할 수 있는 지표가 줄줄이 발표된다. 산업활동, 소비자물가, 수출입 동향 지표가 그것이다.30일 통계청은 11월 산업활동 동향을 발표한다. 10월 산업활동 동향에서 전산업 생산지수는 지난달보다 0.3% 줄었다. 생산은 9월(-0.3%)에 이어 2개월 연속 감소했고, 소비 동향을 보여주는 소매판매도 전월보다 0.4% 줄었다. 산업생산과 소비·투자 지표가 일제히 악화하면서 10월 산업활동 동향은 5개월 만에 ‘트리플 마이너스’를 기록했다. 수출이 비교적 선방했지만 11월 역시 소비가 위축되고 건설 한파가 계속되며 내수 부진이 이어졌을 가능성에 무게가 실린다.

31일에는 12월 및 연간 소비자물가 동향 지표가 발표된다. 최근 물가는 한국은행 목표치인 2% 안팎에서 하향 안정화하고 있다. 올해 1~11월 누계 소비자물가 상승률은 2.3%로 지난해 같은 기간(3.6%)보다 1.3%포인트 하락했다. 국제 유가가 오름세를 보였지만 12월 한 달 동안의 물가 상승률이 연간 실적에 큰 변동을 줄 가능성은 높지 않다. 이 때문에 전문가들은 2024년 물가 상승률이 2%대 초반을 나타낼 것으로 보고 있다.

31일에는 12월 및 연간 소비자물가 동향 지표가 발표된다. 최근 물가는 한국은행 목표치인 2% 안팎에서 하향 안정화하고 있다. 올해 1~11월 누계 소비자물가 상승률은 2.3%로 지난해 같은 기간(3.6%)보다 1.3%포인트 하락했다. 국제 유가가 오름세를 보였지만 12월 한 달 동안의 물가 상승률이 연간 실적에 큰 변동을 줄 가능성은 높지 않다. 이 때문에 전문가들은 2024년 물가 상승률이 2%대 초반을 나타낼 것으로 보고 있다.새해 첫날인 1월 1일 산업통상자원부는 12월 및 2024년 수출입 동향을 발표한다. 올해 중반까지 두 자릿수를 이어가던 수출 증가율은 11월 1.4%까지 떨어졌다. 12월도 증가세를 지켜내 15개월 연속 수출 증가와 19개월 연속 무역흑자를 이어갈지가 관건이다. 지난 20일까지 수출 실적은 반도체 철강 자동차 부품의 호조 덕분에 지난해 같은 기간보다 늘었다. 연말 수출이 갑자기 감소하는 등 돌발 변수만 없다면 ‘플러스’ 흐름을 유지할 것으로 기대된다.

사상 첫 연간 수출 7000억달러 달성과 일본 추월은 물 건너갔다. 2022년 기록한 사상 최고치(6836억달러)를 넘어서느냐가 마지막 관전 포인트다. 올해 1~11월 누계 수출액은 6222억달러였다. 2022년의 최고치를 깨려면 12월 수출액이 614억달러를 넘어야 한다.

31일과 1월 3일에는 세계 1~2위 경제대국인 미국과 중국의 제조업 경기를 가늠할 수 있는 지표가 잇따라 나온다. 중국 국가통계국은 31일, 미국 공급관리협회(ISM)는 1월 3일 각각 12월 제조업 구매관리자지수(PMI)를 발표한다. 직전까지 미국 PMI는 48.3, 중국 PMI는 50.3이었다. PMI가 50보다 높으면 경기 확장, 낮으면 경기 위축 국면임을 뜻한다

관련뉴스