※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.

서원경 삼성증권 랩운용팀장

최근 미국 금리인하 둔화와 정치적 이슈 등으로 인해 원·달러 환율이 크게 상승하고 있다. 2008년 금융위기 이후 환율이 1400원대를 넘어선 건 2022년 10월 레고랜드 사태 이후 처음이다. 정치적 이슈를 배제하더라도 트럼프 대통령 당선 이후 달러 강세 움직임으로 인해 추세적으로 원·달러 환율이 상승하는 것은 아닌지 우려된다. 이에 트럼프 당선 이후 트럼프 정부가 추구하는 정책이 환율에 어떻게 영향을 미칠지를 살펴보고자 한다.

트럼프 1.0 시기는 정책적 달러 약세 국면

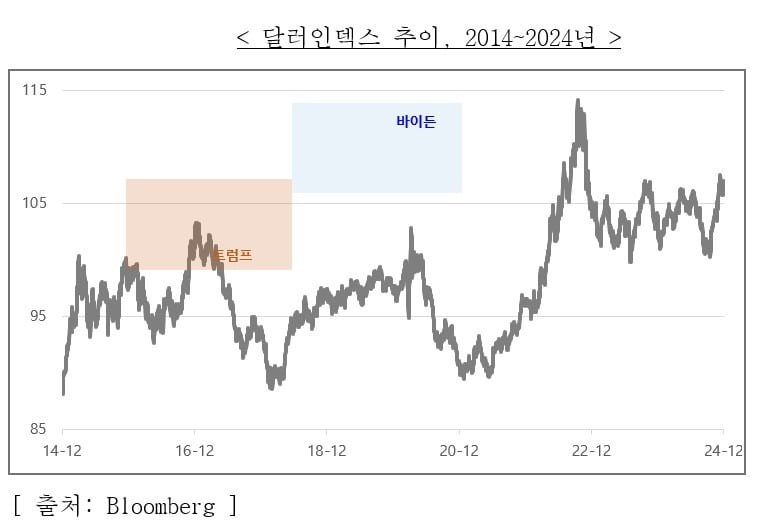

유로, 엔화, 파운드화 등 주요 6개 통화에 대한 미국 달러 가치를 나타내는 지표가 '달러인덱스'다. 과거 10년간의 달러인덱스 추이를 살펴보면 2017~2020년(트럼프 1기 행정부)에는 90~100 밴드에, 2021~2024년(바이든 행정부)에는 100~110 밴드에 머무르고 있다.과거 트럼프 재임 시기의 달러 약세 현상에는 정책의 영향이 컸다고 볼 수 있다. 경상 적자의 해소와 중국 견제를 위해 고강도의 관세 및 보호무역 정책을 시행한 트럼프 정부는 자국의 수출을 유리하게 만들기 위한 달러 약세 정책을 지향하였다고 볼 수 있다.

그 이후 2019~2020년 팬데믹으로 인한 경기침체를 막기 위해 미국은 적극적인 재정지출 및 양적완화를 진행하였다. 당시 재정지출 및 통화량 확대는 전 세계적 현상이었으며, 이에 따라 상당한 인플레이션이 발생하였다. 고용, 성장 측면에서 미국이 가장 빠른 경제회복을 보이면서 인플레이션을 진정시키기 위해 빠르게 금리인상을 감행하게 된다.

바이든 재임 시기의 달러 강세 현상은 기존 통화 확대 정책에 의한 인플레이션을 진정시키기 위해 금리를 인상하는 과정에서 나타난 결과라고 볼 수 있다.

트럼프 2.0 주요 정책별 달러 영향

1) 관세부과우선 트럼프 당선 이후 가장 주목할 정책은 관세 부과이다. 트럼프는 이미 공공연하게 대중국 관세와 대미 무역 흑자국에 대한 보편적 관세 등을 천명하고 나선 상태다. 관세 부과는 수입을 억제하면서 순 수출을 늘리는 효과를 가져오게 되고 이는 미국의 경상 수지를 개선해 달러 강세를 유발하게 된다.

미국은 세계 최대 소비국이기도 하다. 관세 부과는 수입 물가 상승에 따른 인플레이션을 유발할 가능성이 높다. 구매력평가이론에 따르면 인플레이션은 달러의 구매력을 약화시키는 달러 약세를 유발할 수 있다. 따라서 관세 부과는 경상수지 개선과 인플레이션 유발이라는 양면성으로 인해 달러 방향성에는 중립적이라고 할 수 있다.

2) 재정 지출 확대

트럼프는 경제 성장을 위해 재정 지출 확대 정책을 펼 가능성이 높다. 특히 공화당이 상원과 하원에서 모두 과반 의석을 확보함에 따라 재정 정책을 시행하는 데 걸림돌도 없을 것으로 보인다. 재정 지출 확대와 감세 정책은 이자율 상승으로 이어지며 결과적으로 달러 강세를 유발하는 요인이 될 수 있다.

3) 금리 인하

트럼프는 수출의 우위 및 성장 우선 경제 정책을 지지하기 위해 연방준비제도이사회(FRB)에 금리 인하 기조를 압박할 가능성이 높다. 이미 FRB는 2024년 하반기 두 번의 금리 인하를 단행하였는데 2025년에도 이러한 기조는 유지될 가능성이 높다. 금리 인하는 달러에 대한 수요를 낮춰 타국으로 달러가 유출되도록 하기 때문에 달러 약세 요인으로 볼 수 있다.

4) 물가상승

관세부과로 인한 수입 물가 상승, 이민자 추방으로 인한 노동 공급 부족, 소득세 감면에 따른 가처분 소득 증가 등의 정책을 고려할 때 미국의 기대 인플레이션은 상승할 가능성이 높다. 기대 인플레이션이 상승하면 실제 물가 상승으로 이어질 가능성이 높다.

트럼프 정부의 정책들이 표면적으로 보면 기대인플레이션을 자극할 요인들이 많아 보인다. 앞에서도 얘기했지만 인플레이션 자극은 결국 달러의 구매력을 약화시키는 달러 약세 요인이다.

트럼프 2.0 주요 정책별 달러 영향

결론적으로 트럼프 당선 이후 천명한 정책들을 요인별로 살펴보면 트럼프 2.0 시기도 1.0 시기와 비슷한 달러 약세 요인이 많아 보인다.환율을 결정하는 요인은 너무 복합적이라서 환율 예측은 주가 예측보다 더 어렵다고들 한다. 하지만 트럼프 1.0기를 지나왔던 경험과 트럼프 2.0기가 그 연장선상에 있다고 한다면, 지금의 달러 강세는 효율적시장 이론에 따라 위 정책요인들을 이미 반영하고 있을 가능성이 있다.

따라서, 정치적 이슈를 배제할 경우, 내년 트럼프 취임 이후 원·달러 환율은 점진적으로 안정화될 것으로 조심스럽게 기대해 본다.

관련뉴스