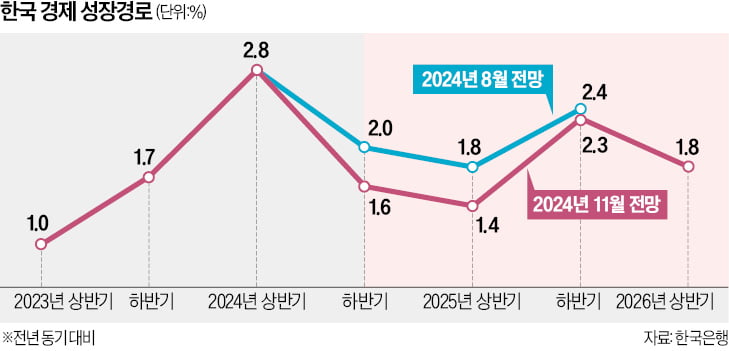

새해 벽두부터 한국을 비롯한 주요 국가가 동시다발적으로 ‘폴리티컬 디스카운트(PD·Political Discount)’ 문제에 시달리고 있다. 배리 아이컨그린 미국 버클리대 교수가 처음 언급한 PD란 통수권자를 비롯한 정치권이 해당국 경제를 훼손하는 현상을 말한다. 모든 선출직은 경제 성장을 도모해 국민의 생활을 안정시키는 것이 기본 책무다. 정치권이 경제에 미치는 영향이 커지는 폴리코미 시대에는 특정국이 PD 문제를 해결하지 못하면 금융위기가 발생한다. 프랑스, 독일, 캐나다 등 PD 문제에 시달리는 국가는 증시를 중심으로 외국인 자금 이탈세가 뚜렷하다. 가장 심한 한국은 증시뿐만 아니라 국채 시장에서도 외국인 자금이 이탈하는 ‘한국 대탈출(GKE·Great Korea Exodus)’ 현상이 나타나고 있다.

새해 벽두부터 한국을 비롯한 주요 국가가 동시다발적으로 ‘폴리티컬 디스카운트(PD·Political Discount)’ 문제에 시달리고 있다. 배리 아이컨그린 미국 버클리대 교수가 처음 언급한 PD란 통수권자를 비롯한 정치권이 해당국 경제를 훼손하는 현상을 말한다. 모든 선출직은 경제 성장을 도모해 국민의 생활을 안정시키는 것이 기본 책무다. 정치권이 경제에 미치는 영향이 커지는 폴리코미 시대에는 특정국이 PD 문제를 해결하지 못하면 금융위기가 발생한다. 프랑스, 독일, 캐나다 등 PD 문제에 시달리는 국가는 증시를 중심으로 외국인 자금 이탈세가 뚜렷하다. 가장 심한 한국은 증시뿐만 아니라 국채 시장에서도 외국인 자금이 이탈하는 ‘한국 대탈출(GKE·Great Korea Exodus)’ 현상이 나타나고 있다.작년 7월부터 11월까지 한국 증시에 들어온 외국인 자금은 27조원이 넘었다. 하지만 2025년 예산안을 놓고 야권과 정부의 갈등이 본격화하자 이 자금은 연말까지 다 빠져나갔다. 국채 시장에서도 피벗에 대한 기대로 작년 11월 말까지 15조원이 들어왔지만 계엄 조치 이후 18조원이 이탈했다. 전형적인 ‘서든 스톱(sudden stop)’ 현상이다.

주목해야 할 것은 계엄 조치를 계기로 GKE와 원·달러 환율 상승 간에 악순환 고리가 형성되고 있는 점이다. 외환당국의 시장 개입에도 원·달러 환율은 1차 방어선인 1400원, 2차 방어선인 1450원이 연속해 뚫리면서 1500원에 바짝 다가서고 있다. 1997년 외환위기, 2009년 금융위기, 2020년 코로나 사태 이후 처음 있는 일이다.

더 우려되는 것은 GKE와 원·달러 환율 상승 간의 악순환 고리를 차단할 수 있는 시간도 얼마 남지 않았다는 점이다. 세계 3대 신용평가사의 올해 첫 정례 심사가 4월부터 시작되기 때문이다. 거시경제 위험, 산업 위험, 재무 위험, 지정학적 위험 등 금융위기 이후 새로 개편된 평가지표로 볼 때 우리가 PD 문제에 시달리는 국가 중에서도 가장 불리하다.

대외 여건도 과거 두 차례 탄핵 당시보다 안 좋다. 2006년 노무현 대통령 탄핵 때는 성장률이 두 자리에 달하는 중국 경제에 힘입어, 2016년 박근혜 대통령 탄핵 때는 반도체 슈퍼사이클로 극복할 수 있었다. 하지만 이번에는 신주권주의를 주장하는 미국 도널드 트럼프 정부와 중국 경기 침체로 오히려 탄핵에 따른 부담이 가중될 가능성이 높다.

한국의 국가신용등급은 2016년 스탠더드앤드푸어스(S&P)의 상향 조치 이후 무려 8년 동안 정체돼 있다. 경제적 평가지표로만 따진다면 추가 상향 조정될 여건이 형성됐다. 하지만 PD와 지정학적 위험 같은 비경제적 요인이 발목을 잡아왔다. 최근에는 외형상 평가지표는 개선됐지만 체감하지 못하는 ‘미필적 고의(dolus eventualis)’를 지적하는 점도 주목된다.

대부분 신흥국은 PD 문제로 국가신용등급이 오래전부터 떨어져왔지만 선진국은 어려운 여건 속에서도 국가신용등급을 지켜왔다. 민주주의와 시장경제가 작동해 PD 문제를 극복해나갈 것이라는 기대에서다. 2011년 미국의 국가신용등급이 한 단계 강등된 것은 금융위기 이전의 평가 기준에서 경제 기준을 이탈했기 때문이다.

문제는 최근 들어 선진국도 이 방어선이 뚫리고 있다는 점이다. 트럼프 대통령 당선인처럼 개인적 야망까지 결부된 PD 문제로 기존의 민주주의와 시장경제가 잘 작동하지 않고 있기 때문이다. 작년 말에는 프랑스가 PD 문제로 62년 만에 연립 정부가 무너지면서 국가신용등급이 한 단계 강등당하는 수모를 겪었다.

한국 경제는 그 어느 국가보다 PD 문제에 시달리고 있다. 정치권의 갈등 지수(부결 건수를 제안 건수로 나눠 백분화한 것)를 구해보면 노무현 정부 시절부터 경제에 부담이 돼왔다. 현 정부 들어서도 출범 초부터 갈등지수가 상승하기 시작했고 작년 5월 말 22대 국회가 출범한 이후 탄핵과 계엄이 숨 가쁘게 전개되는 상황에서 최고조에 달했다.

국가신용등급은 한 번 강등당하면 쉽게 회복되지 못한다. 미국은 국가신용등급이 강등된 지 13년이 지났어도 아직 회복하지 못하고 있다. 경기 면에서 ‘노 랜딩’, 증시 면에서 ‘불꽃 장세’라는 용어가 나올 만큼 세계 모든 국가 중에서 유일하게 호황을 누리고 있지만 ‘낙인 효과(stigma effect)’ 부담 때문이다.

일부 글로벌 투자은행(IB)은 한국 경제의 골든타임이 3개월밖에 안 남았다는 비관론까지 내놓고 있다. PD 문제로 정국 혼란이 장기화하면 국가신용등급이 강등당할 확률이 높기 때문이다. 외환위기를 겪은 낙인 효과가 우리 경제에 벽이 되는 상황에서 국가신용등급마저 떨어지면 문제가 심각해진다. 그 벽 속에 누적돼온 위기 징후가 한꺼번에 노출되면서 금융위기가 발생하는 ‘바퀴벌레 이론(cockroach theory)’의 교훈을 되새겨야 할 때다

관련뉴스