법원행정처가 이달 말 도입하기로 결정한 '미래등기시스템'으로 인해 부동산업계와 금융시장이 큰 혼란에 휩싸였다. 새로운 등기 제도로 인해 주택을 매수하려는 사람이 은행에서 비대면 방식으로 주택담보대출을 받는 것이 사실상 불가능해졌기 때문이다. 일부 은행들은 미래등기시스템 도입을 이유로 주담대의 비대면 판매 자체를 중단했다. 현실을 고려하지 않은 법원의 독단적인 결정이 정보기술(IT)을 기반으로 발전 중인 한국 금융업계를 5년 전으로 후퇴시켰다는 평가가 나온다.

○미래등기시스템이 뭐길래

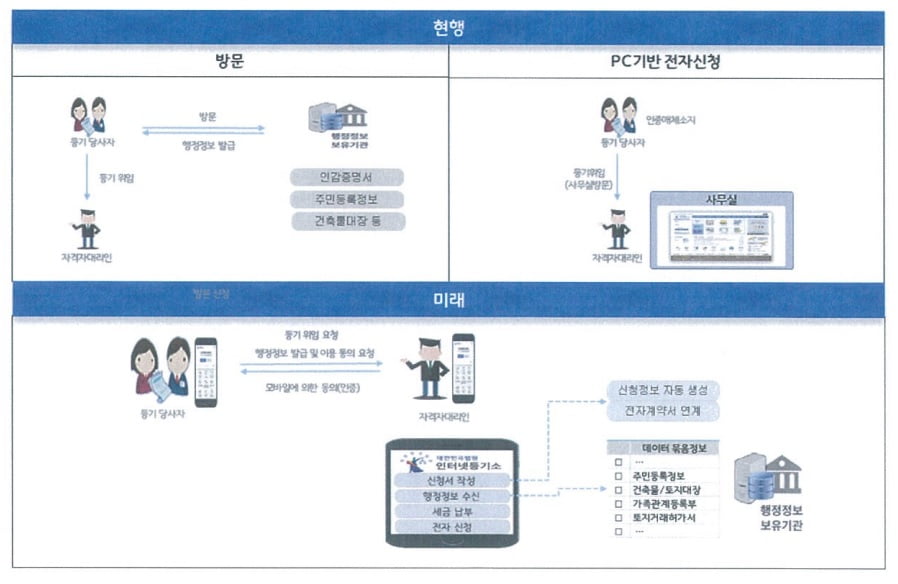

12일 법원과 금융권에 따르면 법원행정처는 이달 31일부터 미래등기시스템을 도입한다. 미래등기시스템은 주택 거래 과정에서 발생하는 복잡한 등기 절차를 모바일 앱으로 진행할 수 있도록 구현한 새로운 등기 시스템이다.미래등기시스템이 모바일로 구현한 주택 관련 등기 절차는 크게 두 가지다. 우선 주택 매수인과 매도인 사이의 소유권이전등기를 모바일 앱으로 진행할 수 있도록 했다. 이전까지는 매수인과 매도인이 잔금 거래를 할 때 필요 서류를 모아 직접 등기소를 방문해 소유권이전등기를 하거나 관련 절차를 법무사에게 맡겼다. 미래등기시스템은 또 비대면으로 이뤄진 소유권이전등기를 바탕으로 매수인에게 주담대를 내준 은행과 매수인 사이의 근저당권설정등기 절차까지 비대면으로 진행하도록 했다.

문제는 미래등기시스템 도입 이후엔 소유권이전등기와 근저당권설정등기를 모두 비대면 방식으로 하거나 둘 다 대면 방식으로 해야 한다는 점이다. 이전까지는 법무사가 직접 등기소를 방문해 소유권이전등기를 하더라도 근저당권설정등기는 은행과 법무사가 온라인 방식으로 진행할 수 있었다. 이에 기존에는 주택 매수인과 매도인 모두 법무사에게 서류를 맡기고 잔금만 잘 치르면 신경을 쓸 일이 없었다.

하지만 미래등기시스템으로 비대면 등기를 하려면 매수인과 매도인이 법무사가 진행하던 절차를 모두 직접 모바일 앱으로 진행해야 한다. 10만원 안팎의 법무사 비용만 지불하면 잔금을 떼일 염려가 없던 매도인 입장에선 수천만원에서 수억원의 돈이 오가는 절차를 본인이 직접 앱으로 진행할 이유가 없는 셈이다.

이에 주택 매도인 입장에선 대면 방식의 소유권이전등기 방식을 고집할 수밖에 없다는 게 은행권과 부동산업계의 공통된 지적이다. 만약 매도인이 앱으로 관련 서류를 준비하고 제출하며 혹여나 금전사고가 발생할 위험까지 모두 감수하는 선의를 베풀지 않는다면 매수인은 은행과의 근저당권설정까지 대면으로 진행해야 한다. 미래등기시스템으로 인해 비대면 주담대가 무력화되는 이유다.

"법원 입장에서만 비대면 등기"

이미 이달 31일 이후의 주담대 신청을 접수 중인 은행들은 골머리를 앓고 있다. 우리은행은 비대면 방식의 주택구입 목적 주담대 판매를 일시 중단했고, 농협은행도 31일 이후 실행분 주담대 신청을 받지 않고 있다. 다른 은행들도 비대면 주담대 신청 통로는 열어놓되 '매도인 의사에 따라 은행 창구에 방문해야 할 수 있다'고 안내 중이다.은행연합회는 지난 8일 법원행정처와 금융위원회 담당 공무원이 참석한 간담회에서 현장 혼란이 우려된다는 뜻을 전달했다. 간담회에서 은행권은 미래등기시스템을 도입하더라도 현행 방식대로 대면 방식의 소유권이전등기와 비대면 방식의 근저당권설정등기를 혼용하는 방안을 허용해달라고 건의했다. 하지만 법원행정처는 "부동산 매매거래 잔금납부일에 매도인과 매수인, 법무사가 모두 공인중개사 사무실에 모여 휴대폰으로 등기업무를 처리하는 것이 가장 이상적"이라며 은행권 요청을 거절했다.

한 시중은행 관계자는 "결국 법원 입장의 비대면 업무처리를 위해 도입한 미래등기시스템이 전국민 부동산 거래의 비대면 거래를 막게 됐다"고 꼬집었다.

법원행정처 관계자는 "은행권이 요청한 시행시기 유예가 필요한지 더 검토하겠다"고 밝혔다.

정의진 기자 justjin@hankyung.com

관련뉴스